우리은행이 블록체인 기업 코인플러그와 합작사를 세우고 디지털자산 커스터디(수탁) 사업에 뛰어든다. 커스터디는 암호화폐를 비롯해 법인이 보유한 디지털자산을 안전하게 보관하고 관리해주는 서비스다. 최근 국내에서도 신사업이나 투자 목적으로 암호화폐를 보유하는 기업이 늘면서 디지털자산 수탁업이 주목받고 있다.

국내 대형 은행이 이 시장에 진출하는 것은 국민·신한은행에 이어 세 번째다. 은행의 고유 업무인 수탁을 시작으로 급성장하는 디지털자산 시장에 일찌감치 발을 담그겠다는 의지다. 은행들이 암호화폐 관련 사고가 났을 때 ‘연대 책임’에 휘말릴 수 있다는 위험 때문에 신규 거래소와의 실명계좌 발급 제휴를 기피하고 있는 것과 대조적이다.

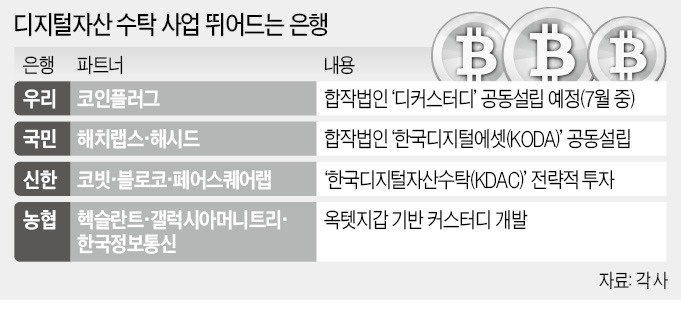

국내 은행들은 지난해를 기점으로 디지털자산 수탁 사업에 속속 뛰어들고 있다. 지금은 비트코인·이더리움 등 암호화폐가 중심이지만 대체불가능토큰(NFT), 부동산, 음원 등 다양한 형태의 가상자산으로 대상이 확대될 전망이다. 국민은행이 지난해 11월 블록체인 개발사 해치랩스, 투자사 해시드와 함께 한국디지털에셋(KODA)을 설립했고, 신한은행은 올초 한국디지털자산수탁(KDAC)에 전략적 투자자로 합류했다. 농협은행은 지난 8일 암호화폐 지갑 ‘옥텟 월렛’의 기술을 보유한 헥슬란트와 간편결제 플랫폼사 갤럭시아머니트리, 한국정보통신과 함께 커스터디를 포함한 다양한 디지털자산 사업을 추진하겠다고 발표했다.

현재 국내 법인은 암호화폐거래소를 이용할 수 없어 보유한 코인도 이동식저장장치(USB) 같은 형태로 직접 보관해야 한다. 분실·도난 등에 취약할 수밖에 없다. 그러다 보니 전문 커스터디 서비스에 대한 수요가 커졌다. 특히 각종 규제 대응과 시스템 안정성 면에서 은행은 수요자에게 가장 신뢰할 수 있는 사업자다. 단, 현행법상 은행이 직접 디지털자산 수탁 업무를 겸영할 수는 없다. 은행들이 지분 참여를 통한 우회 진출로를 택한 이유다. 우리은행 관계자는 “디지털자산 커스터디는 해외에서는 이미 은행이 서비스를 직접 제공하고 있을 만큼 미래 은행의 디지털 신사업으로 자리 잡았다”고 말했다.

조진석 KODA 최고운영책임자는 “수탁 계약을 체결할 때는 참여사인 은행의 고객 확인, 자금세탁 방지 체계를 그대로 준수해 수탁 법인의 대표이사나 지배력을 가진 주주들에 대해서까지 철저히 확인을 거친다”며 “거래소와 달리 커스터디 사업은 은행이 통제하고 책임질 수 있는 범위이기 때문에 적극적으로 참여할 수 있는 것”이라고 설명했다.

빈난새 기자 binthere@hankyung.com

국내 대형 은행이 이 시장에 진출하는 것은 국민·신한은행에 이어 세 번째다. 은행의 고유 업무인 수탁을 시작으로 급성장하는 디지털자산 시장에 일찌감치 발을 담그겠다는 의지다. 은행들이 암호화폐 관련 사고가 났을 때 ‘연대 책임’에 휘말릴 수 있다는 위험 때문에 신규 거래소와의 실명계좌 발급 제휴를 기피하고 있는 것과 대조적이다.

“디지털자산 은행으로”

11일 업계에 따르면 우리은행과 코인플러그는 최근 디지털자산 커스터디 전문회사 ‘디커스터디’ 합작 설립에 합의했다. 코인플러그가 대주주로, 우리은행은 2대 주주로 참여한다. 우리은행은 최근 법인 설립을 위한 주금 납입을 완료한 것으로 알려졌다. 새 법인은 이르면 다음주 설립 절차가 마무리된다.국내 은행들은 지난해를 기점으로 디지털자산 수탁 사업에 속속 뛰어들고 있다. 지금은 비트코인·이더리움 등 암호화폐가 중심이지만 대체불가능토큰(NFT), 부동산, 음원 등 다양한 형태의 가상자산으로 대상이 확대될 전망이다. 국민은행이 지난해 11월 블록체인 개발사 해치랩스, 투자사 해시드와 함께 한국디지털에셋(KODA)을 설립했고, 신한은행은 올초 한국디지털자산수탁(KDAC)에 전략적 투자자로 합류했다. 농협은행은 지난 8일 암호화폐 지갑 ‘옥텟 월렛’의 기술을 보유한 헥슬란트와 간편결제 플랫폼사 갤럭시아머니트리, 한국정보통신과 함께 커스터디를 포함한 다양한 디지털자산 사업을 추진하겠다고 발표했다.

현재 국내 법인은 암호화폐거래소를 이용할 수 없어 보유한 코인도 이동식저장장치(USB) 같은 형태로 직접 보관해야 한다. 분실·도난 등에 취약할 수밖에 없다. 그러다 보니 전문 커스터디 서비스에 대한 수요가 커졌다. 특히 각종 규제 대응과 시스템 안정성 면에서 은행은 수요자에게 가장 신뢰할 수 있는 사업자다. 단, 현행법상 은행이 직접 디지털자산 수탁 업무를 겸영할 수는 없다. 은행들이 지분 참여를 통한 우회 진출로를 택한 이유다. 우리은행 관계자는 “디지털자산 커스터디는 해외에서는 이미 은행이 서비스를 직접 제공하고 있을 만큼 미래 은행의 디지털 신사업으로 자리 잡았다”고 말했다.

은행이 직접 자금세탁 방지·고객 확인

이는 은행들이 업비트 빗썸 코인원 코빗 등 ‘빅4’를 제외한 암호화폐거래소와의 실명계좌 발급 제휴를 기피하고 있는 것과는 온도차가 뚜렷하다. 거래소에 대한 검증 책임을 진 은행은 실명계좌를 터줬다가 해당 거래소에서 해킹·자금세탁 같은 사고가 났을 때 연대 책임에 휘말릴 수 있다는 점을 우려해 제휴 논의에서 사실상 손을 뗐다. 반면 법인 대상 커스터디는 수탁사가 직접 해당 자금 출처와 고객을 철저히 확인할 수 있다. 매매가 아니라 ‘금고지기’ 역할인 만큼 리스크도 상대적으로 작다.조진석 KODA 최고운영책임자는 “수탁 계약을 체결할 때는 참여사인 은행의 고객 확인, 자금세탁 방지 체계를 그대로 준수해 수탁 법인의 대표이사나 지배력을 가진 주주들에 대해서까지 철저히 확인을 거친다”며 “거래소와 달리 커스터디 사업은 은행이 통제하고 책임질 수 있는 범위이기 때문에 적극적으로 참여할 수 있는 것”이라고 설명했다.

빈난새 기자 binthere@hankyung.com

관련뉴스