2020년 3월 증시를 강타한 신종 코로나바이러스 감염증(코로나19) 사태 이후로, ‘동학개미’와 ‘주린이(주식+어린이의 신조어)’가 시장에 폭발적으로 늘었습니다. 스타벅스 커피 값을 아껴 주식을 사겠다는 1980~90년대 생들이 크게 증가했습니다.

바람직한 현상이라고 생각합니다. 소비가 아닌, ‘자산’을 편입하는 움직임이기 때문입니다. 이러한 변화는 자산 가격의 상승과 함께 개인이 기업 가치 상승의 과실을 나누어 받을 수 있습니다. 궁극적으로 수익성이 높은 기업으로 자본이 이동하는 선순환을 발생시킬 것으로 기대합니다.

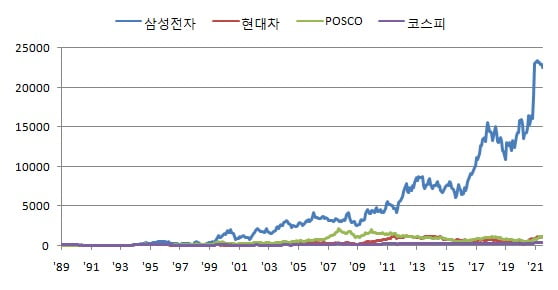

일부 주린이들은 '장기투자'가 무조건적인 정답이라고 생각하는 경향이 있습니다. 사실일까요? 이를 지지하는 사람들은, 주로 아래와 같은 사례를 듭니다. 1989년부터 삼성전자를 매월 1만원씩 적립식으로 투자하였다면, 2021년 7월 현재 2억원이라는 겁니다. 이 이야기 자체는 사실입니다. 다만, 당시 현대그룹과 대우그룹을 거르고 개인투자자가 삼성전자를 선택할 가능성이 얼마나 되는가를 고려해야 합니다. 이와 같은 사례는 결국 종목 선택(Stock Picking)의 문제로 귀결되는 셈입니다.

1989년 1월부터 담뱃값과 술값을 아낀 1만원을 코스피 지수에 매달 투자했다고 가정해보겠습니다. 복리의 마술은 발생할까요? 필자가 테스트를 해봤습니다. 불입 금액은 총 390만원이었습니다. 이 390만원은 7월9일 종가로 1251만원이 되었습니다. 수익률은 30년이 넘는 세월동안 얻은 수익률은 263.9%였으며, 이는 연 평균 4.24%에 불과했습니다. 결국엔 '티끌 모아 티끌'이 됐습니다. 더군다나, 배당을 감안하면 기껏해야 준중형 승용차 하나를 살 수 있는 셈입니다.

다른 기업을 선택한 경우의 수익률도 살펴보겠습니다. 삼성전자의 경우, 같은 방식으로 투자하였을 경우 2억원이 되었습니다. (연 환산 수익률 19%, 총 수익률 2만2457%) 같은 방식으로 현대차를 투자하였다면 2792만원(연 환산 수익률 8.01%, 총 수익률 996%)이 됐고, 포스코(POSCO)에 투자했을 경우 1723만원(연 환산 수익률 7.96%, 총 수익률 980%)이 됐습니다. 다시 말해 삼성전자가 극히 예외적인 경우였다는 의미입니다.

복리의 힘은 분명 위대합니다. 하지만 무조건적인 장기투자 예찬론은 경계해야 합니다. 도입부에서 얘기했던 삼성전자의 사례로 다시 돌아 가 보겠습니다. 현재는 분명 부동의 시가총액 1위가 삼성전자입니다. 1989년을 보면, 지금의 삼성전자의 위상은 전혀 다릅니다. 1989년 10월23일 기준, 한국전력의 시가총액은 12조8000억원, 삼성전자의 시가총액은 1조4774억원, 현대차의 시가총액은 1조1023억원이었습니다. 이병철 회장을 보고 삼성전자에 투자할 수 있었을까요? 삼성전자의 사례를 들며 장기투자를 지지하는 경우는 설득력이 떨어지는 셈입니다.

반면, 한국에서 장기투자가 불가능하다는 논리도 비판적으로 받아들여야 합니다. 장기투자가 불가능하다는 사람들은 주로 다음과 같은 주장을 펼칩니다. ① 기업의 신뢰도가 떨어진다. ② 한국은 미국과 달리 내수가 취약한 국가이다. ③ 경기순환이 심하다. 결론적으로, 이러한 주장들은 장기투자를 개별 기업을 매수하여 장기간 ‘방치’하는 것으로 호도하고 있습니다.

먼저 기업의 신뢰도 이야기를 해 보겠습니다. 미국의 엔론 사태가 대표적인 반례입니다. 믿지 못할 기업은 비단 한국이 아니라도 어디에나 있다는 뜻입니다. 그럼에도 불구하고, 우리는 미국에서 장기투자가 불가능하다는 이야기를 하지 않습니다. '쓰레기'와 '우량주'를 걸러내는 것이 투자자의 역할이기 때문입니다. 수익률은 이에 대한 보상이기 때문인 셈입니다. 장기투자를 함에 있어서도 개별 기업의 위험을 충분히 인지해야 한다는 점을 시사할 뿐입니다.

두 번째로, 내수가 취약하다는 주장에 대해서 이야기 해 보겠습니다. 이 주장은 장기투자가 내수주에만 가능하다는 전제가 있습니다. 장기투자 찬양론자들이 종종 언급하는 삼성전자가 과연 내수주였던가요? 한국의 주요 내수주들의 장기투자 성과가 빼어났는가하면, 그렇지도 않았습니다. 개별 기업의 이익 증가를 먼저 생각해야 한다는 의미입니다.

세 번째로, 경기순환이 심하다는 주장입니다. 이는 장기투자가 단순히 오래 보유하는 것으로 오해하기 때문에 발생하는 주장입니다. 현대차를 2010년에 매수해 2012년에 매도한 투자자는 장기투자자일까요, 단기투자자일까요? 장기투자자라면 2012년에 매도하면 안 되는 것이었을까요? 주식시장은 기본적으로 미래의 명목이익이 거래되는 시장입니다. 이 때문에 기업의 이익이 감소할 것으로 예측되면 차익을 실현하는 것이 바람직합니다. 현명한 장기투자자는 해당 기업의 이익 사이클에 관심을 가지지, 단순히 보유 기간에 관심을 가지지 않습니다.

현명한 장기투자자는 어떠한 투자자들일까요? 닭을 키우는 것과 같습니다. 병아리의 가격이 500~1000원 사이 어딘가에서 형성되어 있고, 닭의 가격은 1만~2만원 사이에 형성되어 있다고 가정해 보겠습니다. 현명한 장기투자자는 먼저 닭으로 잘 성장할 병아리를 선정합니다. 이는 종목 선정(Stock Picking)의 영역인 셈입니다. 그 이후, 병아리가 닭이 될 때까지의 시간을 기다립니다. 병아리가 한 달 만에 닭이 되지는 않기 때문에, 자연히 장기 투자자가 되는 셈입니다.

이러한 과정에서 병아리를 다소 비싸게 샀거나, 닭을 다소 싸게 팔았다고 해도 그것은 비교적 덜 중요한 문제가 됩니다. 이 때문에 거래(Trading)의 요령이 다소 부족하더라도 수익을 낼 수 있게 됩니다. 시간의 힘인 셈입니다. 그리고 이것이 주린이들에게 ‘장기투자’를 권장하는 이유입니다. 가격의 변동을 시간의 힘으로 완화할 수 있으며, 기업의 성장에 대한 과실을 나눠받기 때문입니다. 물론, 거래에 대한 요령이 있다면 더할 나위 없겠습니다.

여기서 거래자(Trader)는 병아리를 500원에 사서 1000원에 팔려고 노력합니다. 그러나 이는 확률의 영역이기에 난이도가 쉽지 않습니다. ‘요령’을 터득하는 데에 있어 많은 수업료와 시간을 내게 될 것이라, 생업이 있는 ‘주린이’에게 권하고 싶지 않은 방법입니다.

무조건적인 장기투자 옹호 또는 비판을 할 필요는 없습니다. 다만 ‘주린이’에게 필요한 것은 ‘현명한 장기투자자’가 되는 방법이라고 생각합니다.

<한경닷컴 The Moneyist> 이상민 카카오페이증권 전(前) 연구원(전략·퀀트 애널리스트)

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스