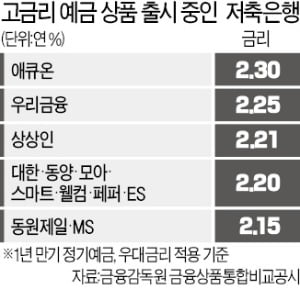

저축은행이 앞다퉈 예·적금 금리를 올리며 수신 경쟁에 나섰다. 올초만 하더라도 예금금리가 연 1% 아래로 떨어지기도 했지만 최근엔 연 2%대 예금 상품이 잇따르고 있다. 두 자릿수 금리 적금 상품도 나왔다. 대출 확대를 위한 실탄 확보에 나섰다는 분석이 나온다. 은행권 대출 규제에 따른 ‘풍선효과’로 2금융권으로 대출 수요가 몰리자 수신 곳간을 채우려 예금금리를 올리고 있다는 것이다. 웰컴저축은행은 최근 정기예금 금리를 기존보다 0.2%포인트 높은 연 최대 2.3%로 올렸다. 3년 만기 기준 연 2.1% 금리가 기본으로 제공되며 모바일이나 인터넷을 통해 가입하면 연 0.2%의 우대금리가 추가된다. 상상인저축은행도 앞서 ‘뱅뱅뱅 정기예금’ 금리(1년 만기 기준)를 연 1.70%에서 연 2.21%로, 0.51%포인트 인상했다. 금융감독원 금융상품통합비교공시에 따르면 12일 현재 전체 79개 저축은행 중 30곳(38.0%)이 연 2%대 정기예금 상품을 선보이고 있다.

웰컴저축은행은 최근 정기예금 금리를 기존보다 0.2%포인트 높은 연 최대 2.3%로 올렸다. 3년 만기 기준 연 2.1% 금리가 기본으로 제공되며 모바일이나 인터넷을 통해 가입하면 연 0.2%의 우대금리가 추가된다. 상상인저축은행도 앞서 ‘뱅뱅뱅 정기예금’ 금리(1년 만기 기준)를 연 1.70%에서 연 2.21%로, 0.51%포인트 인상했다. 금융감독원 금융상품통합비교공시에 따르면 12일 현재 전체 79개 저축은행 중 30곳(38.0%)이 연 2%대 정기예금 상품을 선보이고 있다.

적금은 월 적립 한도가 10만원 안팎이지만 금리가 연 10%에 달하는 상품도 나오고 있다. 고려저축은행과 키움예스저축은행의 오픈뱅킹 정기적금 금리(1년 만기 정액적립식 기준)는 연 10%다. 진주저축은행(연 8.21%), 평택상호저축은행(연 8.0%), DB저축은행(연 6.9%) 등도 고금리 적금 상품을 선보이고 있다.

올 상반기까지만 하더라도 분위기는 사뭇 달랐다. 시중은행이 0%대 금리를 제공하면서 비교적 금리가 높은 저축은행에 돈이 몰렸다. 지난 4월 기준 저축은행 수신 잔액은 83조7121억원으로, 1년 전(68조1534억원) 대비 15조원 넘게 늘었다. 그 이전 1년간 증가폭이 8조5000억여원이었던 점을 감안할 때 증가 속도가 가팔랐다. 돈이 너무 몰리자 수신금리를 낮춰 왔다. 작년 말 연 1.90%였던 저축은행 평균 예금금리(1년 만기 기준)는 지난 5월 연 1.61%까지 떨어졌다. 하지만 지난 6월 연 1.64%로 반등하더니 이달 연 1.86%로 뛰어올랐다.

공모주 청약 ‘슈퍼위크’ 등 하반기에 예정된 이벤트를 감안해 저축은행이 미리 금리를 조정하고 있다는 평가도 있다. 카카오뱅크와 카카오페이, 크래프톤 등 ‘대어(大魚)’ 청약을 위해 예금통장에서 돈을 빼는 고객이 적지 않을 것으로 보인다. 예대율 관리와 공모주 청약 환불금 유치 경쟁 등을 위해 선제적으로 금리를 올리고 있다는 분석이다.

한 저축은행 대표는 “암호화폐와 주식 등 투자로 최대 세 자릿수 이상 기대 수익률을 맛본 2030세대는 저축은행이 아무리 수신금리를 높여도 이를 ‘고금리’로 인식하지 않고 있어 고민”이라고 털어놨다. 한때 코인과 주식 투자를 위한 대기자금 운영 목적으로 저축은행의 파킹통장이 2030 사이에서 인기를 끌었다. 하지만 최근 장이 하락세를 보이면서 이마저도 시들해졌다.

이인혁 기자 twopeople@hankyung.com

저축銀 40%, 연 2%대 정기예금

웰컴저축은행은 최근 정기예금 금리를 기존보다 0.2%포인트 높은 연 최대 2.3%로 올렸다. 3년 만기 기준 연 2.1% 금리가 기본으로 제공되며 모바일이나 인터넷을 통해 가입하면 연 0.2%의 우대금리가 추가된다. 상상인저축은행도 앞서 ‘뱅뱅뱅 정기예금’ 금리(1년 만기 기준)를 연 1.70%에서 연 2.21%로, 0.51%포인트 인상했다. 금융감독원 금융상품통합비교공시에 따르면 12일 현재 전체 79개 저축은행 중 30곳(38.0%)이 연 2%대 정기예금 상품을 선보이고 있다.적금은 월 적립 한도가 10만원 안팎이지만 금리가 연 10%에 달하는 상품도 나오고 있다. 고려저축은행과 키움예스저축은행의 오픈뱅킹 정기적금 금리(1년 만기 정액적립식 기준)는 연 10%다. 진주저축은행(연 8.21%), 평택상호저축은행(연 8.0%), DB저축은행(연 6.9%) 등도 고금리 적금 상품을 선보이고 있다.

올 상반기까지만 하더라도 분위기는 사뭇 달랐다. 시중은행이 0%대 금리를 제공하면서 비교적 금리가 높은 저축은행에 돈이 몰렸다. 지난 4월 기준 저축은행 수신 잔액은 83조7121억원으로, 1년 전(68조1534억원) 대비 15조원 넘게 늘었다. 그 이전 1년간 증가폭이 8조5000억여원이었던 점을 감안할 때 증가 속도가 가팔랐다. 돈이 너무 몰리자 수신금리를 낮춰 왔다. 작년 말 연 1.90%였던 저축은행 평균 예금금리(1년 만기 기준)는 지난 5월 연 1.61%까지 떨어졌다. 하지만 지난 6월 연 1.64%로 반등하더니 이달 연 1.86%로 뛰어올랐다.

대출 확대 위해 실탄 확보

최근 분위기가 반전된 이유는 다양하다. 먼저 연 15% 안팎의 중금리 대출을 늘리기 위해 수신 잔액을 늘리고 있다는 분석이다. 지난 7일 법정 최고금리 인하(연 24%→20%)로 저신용자 대출의 수익성을 기대하기 힘들어지면서 중금리 대출을 늘려야 할 상황이다. 이달부터 강화된 총부채원리금상환비율(DSR) 규제가 적용돼 시중은행 대출이 어려워지면서 대출 수요가 저축은행 등으로 몰리는 풍선효과도 나타났다. 한 저축은행 관계자는 “모든 저축은행이 3분기까지 공격적으로 중금리 대출 영업을 할 것으로 보인다”고 말했다.공모주 청약 ‘슈퍼위크’ 등 하반기에 예정된 이벤트를 감안해 저축은행이 미리 금리를 조정하고 있다는 평가도 있다. 카카오뱅크와 카카오페이, 크래프톤 등 ‘대어(大魚)’ 청약을 위해 예금통장에서 돈을 빼는 고객이 적지 않을 것으로 보인다. 예대율 관리와 공모주 청약 환불금 유치 경쟁 등을 위해 선제적으로 금리를 올리고 있다는 분석이다.

한 저축은행 대표는 “암호화폐와 주식 등 투자로 최대 세 자릿수 이상 기대 수익률을 맛본 2030세대는 저축은행이 아무리 수신금리를 높여도 이를 ‘고금리’로 인식하지 않고 있어 고민”이라고 털어놨다. 한때 코인과 주식 투자를 위한 대기자금 운영 목적으로 저축은행의 파킹통장이 2030 사이에서 인기를 끌었다. 하지만 최근 장이 하락세를 보이면서 이마저도 시들해졌다.

이인혁 기자 twopeople@hankyung.com

관련뉴스