<p> ≪이 기사는 07월 16일(08:53) 바이오.제약,헬스케어 전문매체 ‘한경바이오인사이트’에 게재된 기사입니다≫

신한금융투자는 16일 한미약품에 대해 올 2분기 주력 품목들의 매출 성장에도 시장 예상치(컨센서스)를 밑도는 영업이익을 낼 것이라고 전망했다. 다만 연구개발(R&D) 부문의 하반기 성과에 주목할 필요가 있다는 판단이다.

투자의견 ‘매수’를 유지하고, 목표주가는 기존 41만원에서 38만원으로 내렸다. 목표주가에는 기존 목표배수(Target multiple) 하향조정을 반영했다.

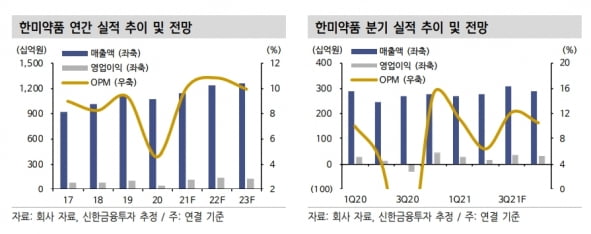

한미약품의 2분기 매출과 영업이익은 각각 2774억원과 175억원으로 예상했다. 전년 동기 대비 14.0%와 65.4% 증가한 수치다. 매출은 컨센서스에 부합하지만, 영업이익은 27%를 밑돌 것으로 봤다.

이동건 연구원은 “한미약품은 별도 재무제표 기준으로 ‘로수젯’ ‘에소메졸’ 등 주력 품목들의 매출 고성장을 이어가고, 해외 사업부의 실적 회복세가 기대된다”면서도 “다만 경상연구개발비와 판매관리비가 늘고, 계절적 비수기에 따라 북경한미의 매출이 줄면서 영업이익은 기대치를 밑돌 것”이라고 말했다.

2분기 실적은 다소 아쉽지만, 후보물질(파이프라인)의 개발 진척은 고무적이란 평가다. 한미약품은 최근 미국 식품의약국(FDA)의 평택공장 우수의약품제조및품질관리기준(cGMP) 실사를 마쳤다. 빠르면 이달 말부터 내달 결과 확인이 가능할 전망이다.

이 연구원은 “이번 실사를 무사히 마친다면 하반기 중 롤론티스에 대한 FDA 승인이 기대된다”며 “허가를 받으면 한미약품은 약 120억원의 단계별기술료(마일스톤)를 받을 것”이라고 했다.

지난해 MSD로 기술이전한 ‘LAPS GLP·GCG’는 지난달 말 비알콜성지방간(NAFLD) 환자를 대상으로 세마글루타이드와 비교 임상 2a상 계획을 발표했다. 다음달 임상을 개시해, 내년 말 마칠 예정이다.

‘LAPS Glucagon Analog’는 선천성 고인슐린혈증(CHI) 환자를 대상으로 임상 2상을 개시했다. 2023년 상반기 종료 예정이다. 단장증후군 환자를 대상으로 시작한 ‘LAPS GLP-2 Analog’ 임상 2상은 2023년 말 종료가 목표다. 향후 개발 성과에 따른 기술이전 가능성도 충분하다고 이 연구원은 내다봤다.

그는 “한미약품 주가의 핵심은 결국 파이프라인에서의 성과”라며 “향후 개발 성과들에 주목할 시점”이라고 했다.

김예나 기자

신한금융투자는 16일 한미약품에 대해 올 2분기 주력 품목들의 매출 성장에도 시장 예상치(컨센서스)를 밑도는 영업이익을 낼 것이라고 전망했다. 다만 연구개발(R&D) 부문의 하반기 성과에 주목할 필요가 있다는 판단이다.

투자의견 ‘매수’를 유지하고, 목표주가는 기존 41만원에서 38만원으로 내렸다. 목표주가에는 기존 목표배수(Target multiple) 하향조정을 반영했다.

한미약품의 2분기 매출과 영업이익은 각각 2774억원과 175억원으로 예상했다. 전년 동기 대비 14.0%와 65.4% 증가한 수치다. 매출은 컨센서스에 부합하지만, 영업이익은 27%를 밑돌 것으로 봤다.

이동건 연구원은 “한미약품은 별도 재무제표 기준으로 ‘로수젯’ ‘에소메졸’ 등 주력 품목들의 매출 고성장을 이어가고, 해외 사업부의 실적 회복세가 기대된다”면서도 “다만 경상연구개발비와 판매관리비가 늘고, 계절적 비수기에 따라 북경한미의 매출이 줄면서 영업이익은 기대치를 밑돌 것”이라고 말했다.

2분기 실적은 다소 아쉽지만, 후보물질(파이프라인)의 개발 진척은 고무적이란 평가다. 한미약품은 최근 미국 식품의약국(FDA)의 평택공장 우수의약품제조및품질관리기준(cGMP) 실사를 마쳤다. 빠르면 이달 말부터 내달 결과 확인이 가능할 전망이다.

이 연구원은 “이번 실사를 무사히 마친다면 하반기 중 롤론티스에 대한 FDA 승인이 기대된다”며 “허가를 받으면 한미약품은 약 120억원의 단계별기술료(마일스톤)를 받을 것”이라고 했다.

지난해 MSD로 기술이전한 ‘LAPS GLP·GCG’는 지난달 말 비알콜성지방간(NAFLD) 환자를 대상으로 세마글루타이드와 비교 임상 2a상 계획을 발표했다. 다음달 임상을 개시해, 내년 말 마칠 예정이다.

‘LAPS Glucagon Analog’는 선천성 고인슐린혈증(CHI) 환자를 대상으로 임상 2상을 개시했다. 2023년 상반기 종료 예정이다. 단장증후군 환자를 대상으로 시작한 ‘LAPS GLP-2 Analog’ 임상 2상은 2023년 말 종료가 목표다. 향후 개발 성과에 따른 기술이전 가능성도 충분하다고 이 연구원은 내다봤다.

그는 “한미약품 주가의 핵심은 결국 파이프라인에서의 성과”라며 “향후 개발 성과들에 주목할 시점”이라고 했다.

김예나 기자

관련뉴스