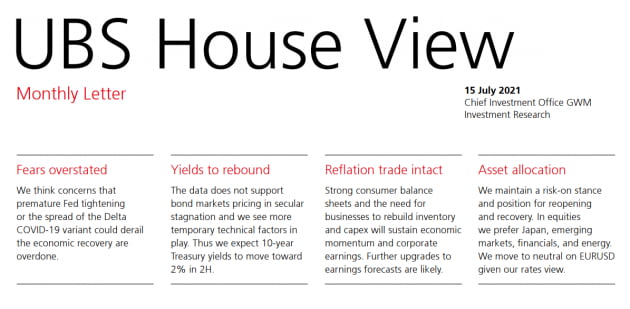

"주식 시장에 대한 전망은 밝다고 봅니다. '리플레이션 트레이드(경기와 물가가 살아날 것으로 보고 안전자산인 장기 채권을 팔고 주식을 매수하는 형태)'가 다시 시작할 것으로 예측됩니다."

글로벌 투자은행 UBS가 지난 15일 내놓은 주식 시장의 향후 전망이다. 국채 금리 하락, 코로나19 변이 바이러스 확산 등을 보면 '경기 낙관론'이 힘을 잃은 듯 하지만 이는 일시적인 현상이라고 진단한 것이다. 현재는 국채 공급이 수요를 따라가지 못하며 채권 가격이 상승(금리 하락)하고 있지만, 수요와 공급 불균형과 같은 기술적 요인은 수개월 내 사라질 것으로 UBS는 내다보고 있다. "미국 10년 만기 국채 금리가 올해 안으로 2%까지 상승할 것"이라는 관측도 내놨다.

리플레이션 트레이드는 경기 회복에 대한 기대를 업고 발생한다. 통상 이 시기에는 경기에 민감한 경기순환주나 가치주 등이 주목 받는다. 다음은 리플레이션 트레이드가 재개할 것이라고 주장한 UBS의 보고서 내용이다.

연방준비제도(연준·Fed)의 지난 6월 연방공개시장위원회(FOMC) 정례회의 후 S&P 500지수는 3.6% 상승했다. 에너지와 금융주는 각각 8.1%, 1.7% 하락했고 기술주는 8.1% 상승했다.

우리는 주식 시장의 전반적인 전망이 밝다고 보는 관점을 유지하고 있다. 올해 글로벌 기업의 수익은 전년 대비 38% 성장할 것이라고 본다. 내년에는 올해 대비 10% 성장이 예상된다. 올해 S&P500 상장 기업들의 수익은 40% 상승할 것으로 전망한다. 오는 2022년 S&P500 상장 기업들이 10% 성장할 것이라는 시장 컨센서스도 상향 조정될 것으로 생각한다. 우리는 내년도 6월 S&P500지수 목표치를 4,650까지 높였다.

주식 시장 내에서 리플레이션 트레이드의 저조한 실적이 역전될 것이라고 보는 이유는 다음과 같다. 먼저 코로나19 변이 바이러스에 대한 우려가 사라질 것이라고 보기 때문이다. 코로나19 백신이 델타 변이 바이러스에도 여전히 효과적이라는 것을 여러 데이터가 입증하고 있다. 경기 회복이 늦어질 것이라는 우려도 줄어들 것이다. 10년 만기 미국 국채 금리는 높아질 것이다.

소비자들이 여전히 저축을 하고 있다는 점도 눈여겨 봐야 한다. 소비자들의 높은 저축률은 곧 이들이 소비할 여지가 많다는 뜻이기도 하다. 향후 늘어날 소비 수요를 따라잡아야 하기 때문에 2022년까지 기업의 경영 활동은 활발해질 것이다.

최근 기업들의 2분기 실적이 공개되고 있는 가운데 우리는 가치주 기업들의 실적이 성장주 기업들의 실적으로 앞지를 것이라고 예측한다.

정리=허세민 기자 semin@hankyung.com

글로벌 투자은행 UBS가 지난 15일 내놓은 주식 시장의 향후 전망이다. 국채 금리 하락, 코로나19 변이 바이러스 확산 등을 보면 '경기 낙관론'이 힘을 잃은 듯 하지만 이는 일시적인 현상이라고 진단한 것이다. 현재는 국채 공급이 수요를 따라가지 못하며 채권 가격이 상승(금리 하락)하고 있지만, 수요와 공급 불균형과 같은 기술적 요인은 수개월 내 사라질 것으로 UBS는 내다보고 있다. "미국 10년 만기 국채 금리가 올해 안으로 2%까지 상승할 것"이라는 관측도 내놨다.

리플레이션 트레이드는 경기 회복에 대한 기대를 업고 발생한다. 통상 이 시기에는 경기에 민감한 경기순환주나 가치주 등이 주목 받는다. 다음은 리플레이션 트레이드가 재개할 것이라고 주장한 UBS의 보고서 내용이다.

연방준비제도(연준·Fed)의 지난 6월 연방공개시장위원회(FOMC) 정례회의 후 S&P 500지수는 3.6% 상승했다. 에너지와 금융주는 각각 8.1%, 1.7% 하락했고 기술주는 8.1% 상승했다.

우리는 주식 시장의 전반적인 전망이 밝다고 보는 관점을 유지하고 있다. 올해 글로벌 기업의 수익은 전년 대비 38% 성장할 것이라고 본다. 내년에는 올해 대비 10% 성장이 예상된다. 올해 S&P500 상장 기업들의 수익은 40% 상승할 것으로 전망한다. 오는 2022년 S&P500 상장 기업들이 10% 성장할 것이라는 시장 컨센서스도 상향 조정될 것으로 생각한다. 우리는 내년도 6월 S&P500지수 목표치를 4,650까지 높였다.

주식 시장 내에서 리플레이션 트레이드의 저조한 실적이 역전될 것이라고 보는 이유는 다음과 같다. 먼저 코로나19 변이 바이러스에 대한 우려가 사라질 것이라고 보기 때문이다. 코로나19 백신이 델타 변이 바이러스에도 여전히 효과적이라는 것을 여러 데이터가 입증하고 있다. 경기 회복이 늦어질 것이라는 우려도 줄어들 것이다. 10년 만기 미국 국채 금리는 높아질 것이다.

소비자들이 여전히 저축을 하고 있다는 점도 눈여겨 봐야 한다. 소비자들의 높은 저축률은 곧 이들이 소비할 여지가 많다는 뜻이기도 하다. 향후 늘어날 소비 수요를 따라잡아야 하기 때문에 2022년까지 기업의 경영 활동은 활발해질 것이다.

최근 기업들의 2분기 실적이 공개되고 있는 가운데 우리는 가치주 기업들의 실적이 성장주 기업들의 실적으로 앞지를 것이라고 예측한다.

정리=허세민 기자 semin@hankyung.com

관련뉴스