신용카드사가 법인 회원에 제공할 수 있는 혜택 규모를 카드 이용금액의 0.5% 이내로 제한하도록 한 정책이 이달부터 시행된 가운데, 카드업계에선 이 규정의 준수 여부를 둘러싼 잡음이 잇따르고 있다. 특정 카드사가 여전히 과도한 혜택을 제공하고 있다는 논란부터 기업구매전용카드 혜택을 늘리는 등의 우회 수법을 시도한 사례 등이 나타났다.

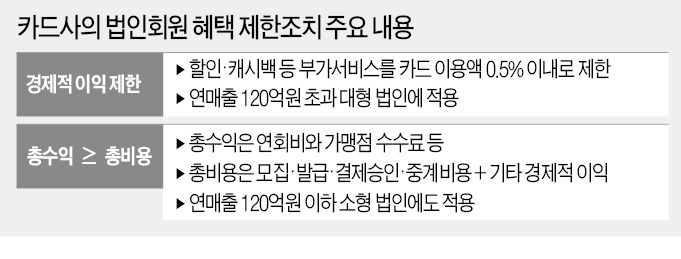

19일 업계에 따르면 여신전문금융업법 시행령 개정에 따라 카드사가 연매출 120억원이 넘는 대형 법인회원에 줄 수 있는 부가서비스와 기금 출연, 캐시백 등 모든 경제적 이익의 합은 지난 1일부터 이용금액의 0.5%를 넘을 수 없게 됐다. 이 규정을 위반한 카드사는 여신전문금융업법에 따라 영업정지에 처해질 수 있다.

카드사는 그동안 1% 초과 캐시백 혜택을 내거는 등 대형 법인 회원 유치를 위해 ‘출혈 마케팅 경쟁’을 해왔다. 이 같은 과당 경쟁을 없애겠다는 것이 금융당국의 취지다. 이에 따라 카드사는 이달부터 과도한 혜택이 담긴 60여 종의 법인카드 상품 판매를 중단하고 각종 부가서비스를 축소했다.

하지만 최근 H카드사가 ‘0.5% 규정’을 제대로 지키지 않고 있다는 민원이 금융감독원에 접수됐다. H카드사가 여전히 0.5%가 넘는 리워드가 담긴 법인카드 상품 영업을 하고 있다는 것이었다. 경쟁 업체가 올린 민원인 것으로 알려졌다. 하지만 H카드사 관계자는 “문제의 영업은 7월 이전에 이뤄진 것”이라며 “영업 과정에서 7월부터 혜택이 축소된다는 점을 분명히 고지했고, 실제로 이달부터 규정을 초과하는 혜택을 제공하지 않고 있다”고 말했다.

일부 카드사는 기업구매전용카드 혜택을 늘리는 식으로 법인 회원을 유치하려다 감독당국으로부터 제지당했다. 기업구매전용카드란 주로 그룹 내 계열사끼리 구매대금 지급을 위해 이용하는 카드로, 일반 가맹점에서는 사용이 불가능하다. 수수료율이 낮은 대신 카드사가 회원에 제공하는 리워드도 아예 없거나 매우 적은 것이 일반적이다. 이런 특수성 때문에 금융당국도 처음엔 경제적 이익 제한 범주에 기업구매전용카드를 포함하지 않은 것으로 알려졌다.

하지만 기업구매전용카드 리워드를 늘리는 식으로 법인카드 혜택 감소분을 상쇄해 법인 회원 영업을 하려는 시도가 발생했다. 그러자 금융당국은 최근 이런 영업행위에 대해 “과도한 경쟁을 제한하도록 한 취지에 어긋난다”며 제동을 건 것으로 알려졌다. 한 카드업계 관계자도 “혜택 제한 정책이 법인카드에 국한된 것이 아니라 법인 회원을 대상으로 하는 만큼 기업구매전용카드도 포함하는 것이 원칙적으로 맞다”고 말했다.

이런 논란이 발생하는 이유는 ‘0.5% 규정’을 둘러싼 카드사의 이해관계가 복잡하기 때문이다. 마케팅 비용을 절감할 수 있다는 긍정적 효과가 분명히 있는가 하면, 경쟁 제한으로 인해 법인 회원 점유율이 고착화될 수 있다는 점을 우려하는 곳도 적지 않다. 높은 마케팅 비용을 감수하며 공격적 영업을 하려는 시도가 불가능해지기 때문이다. 특히 카드 이용액이 많은 법인 회원은 시장 점유율 순위를 뒤바꿀 수 있는 만큼 카드사가 이들을 유치하기 위한 각종 인센티브를 제공할 유인이 많다는 분석이다.

이인혁 기자 twopeople@hankyung.com

19일 업계에 따르면 여신전문금융업법 시행령 개정에 따라 카드사가 연매출 120억원이 넘는 대형 법인회원에 줄 수 있는 부가서비스와 기금 출연, 캐시백 등 모든 경제적 이익의 합은 지난 1일부터 이용금액의 0.5%를 넘을 수 없게 됐다. 이 규정을 위반한 카드사는 여신전문금융업법에 따라 영업정지에 처해질 수 있다.

카드사는 그동안 1% 초과 캐시백 혜택을 내거는 등 대형 법인 회원 유치를 위해 ‘출혈 마케팅 경쟁’을 해왔다. 이 같은 과당 경쟁을 없애겠다는 것이 금융당국의 취지다. 이에 따라 카드사는 이달부터 과도한 혜택이 담긴 60여 종의 법인카드 상품 판매를 중단하고 각종 부가서비스를 축소했다.

하지만 최근 H카드사가 ‘0.5% 규정’을 제대로 지키지 않고 있다는 민원이 금융감독원에 접수됐다. H카드사가 여전히 0.5%가 넘는 리워드가 담긴 법인카드 상품 영업을 하고 있다는 것이었다. 경쟁 업체가 올린 민원인 것으로 알려졌다. 하지만 H카드사 관계자는 “문제의 영업은 7월 이전에 이뤄진 것”이라며 “영업 과정에서 7월부터 혜택이 축소된다는 점을 분명히 고지했고, 실제로 이달부터 규정을 초과하는 혜택을 제공하지 않고 있다”고 말했다.

일부 카드사는 기업구매전용카드 혜택을 늘리는 식으로 법인 회원을 유치하려다 감독당국으로부터 제지당했다. 기업구매전용카드란 주로 그룹 내 계열사끼리 구매대금 지급을 위해 이용하는 카드로, 일반 가맹점에서는 사용이 불가능하다. 수수료율이 낮은 대신 카드사가 회원에 제공하는 리워드도 아예 없거나 매우 적은 것이 일반적이다. 이런 특수성 때문에 금융당국도 처음엔 경제적 이익 제한 범주에 기업구매전용카드를 포함하지 않은 것으로 알려졌다.

하지만 기업구매전용카드 리워드를 늘리는 식으로 법인카드 혜택 감소분을 상쇄해 법인 회원 영업을 하려는 시도가 발생했다. 그러자 금융당국은 최근 이런 영업행위에 대해 “과도한 경쟁을 제한하도록 한 취지에 어긋난다”며 제동을 건 것으로 알려졌다. 한 카드업계 관계자도 “혜택 제한 정책이 법인카드에 국한된 것이 아니라 법인 회원을 대상으로 하는 만큼 기업구매전용카드도 포함하는 것이 원칙적으로 맞다”고 말했다.

이런 논란이 발생하는 이유는 ‘0.5% 규정’을 둘러싼 카드사의 이해관계가 복잡하기 때문이다. 마케팅 비용을 절감할 수 있다는 긍정적 효과가 분명히 있는가 하면, 경쟁 제한으로 인해 법인 회원 점유율이 고착화될 수 있다는 점을 우려하는 곳도 적지 않다. 높은 마케팅 비용을 감수하며 공격적 영업을 하려는 시도가 불가능해지기 때문이다. 특히 카드 이용액이 많은 법인 회원은 시장 점유율 순위를 뒤바꿀 수 있는 만큼 카드사가 이들을 유치하기 위한 각종 인센티브를 제공할 유인이 많다는 분석이다.

이인혁 기자 twopeople@hankyung.com

관련뉴스