<p> ≪이 기사는 07월 20일(08:15) 바이오.제약,헬스케어 전문매체 ‘한경바이오인사이트’에 게재된 기사입니다≫

하나금융투자는 20일 바텍이 올해 연간 최대 실적을 낼 것으로 전망했다. 코로나19 이연수요가 발생한데다, 덴탈 이미징 장비 수요도 꾸준히 늘 것이란 판단이다. 투자의견은 ‘매수’와 목표주가는 5만600원을 유지했다.

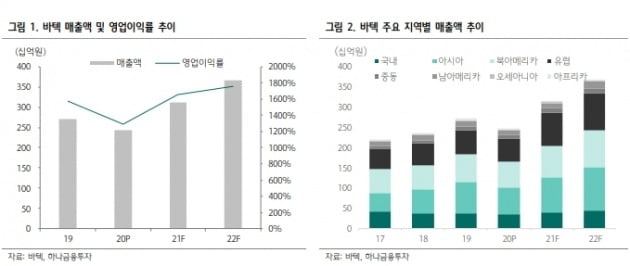

바텍의 올 2분기 매출은 808억원으로 전년 동기 대비 71.9% 늘 것으로 추산했다. 영업이익은 642.7% 급증한 147억원을 예상했다. 연간 실적도 매출 3126억원, 영업이익 547억원으로 각각 28.0%와 73.3% 증가할 것으로 봤다. 영업이익률은 전년 대비 4.6%포인트 증가한 17.5%를 기록할 것으로 예상했다.

유럽에서만 올해 전년 대비 127.3% 증가한 216억원의 매출을 달성할 것이란 추정이다. 코로나19 이연수요가 발생한데다, 디지털 덴탈 이미징 장비 수요도 지속 증가하고 있어서다. 이러한 성장세는 올 4분기까지 이어질 것으로 봤다.

하반기 예정된 신제품 출시도 이러한 흐름을 이끌 것으로 예상했다. 정민구 연구원은 “바텍이 올 하반기 미국 시장에 프리미엄 제품 ‘GreenX’를 출시할 예정”이라며 “평균판매단가(ASP) 상승을 통한 외형성장 및 수익성 개선이 동시에 이뤄질 것”이라고 했다.

이도희 기자

하나금융투자는 20일 바텍이 올해 연간 최대 실적을 낼 것으로 전망했다. 코로나19 이연수요가 발생한데다, 덴탈 이미징 장비 수요도 꾸준히 늘 것이란 판단이다. 투자의견은 ‘매수’와 목표주가는 5만600원을 유지했다.

바텍의 올 2분기 매출은 808억원으로 전년 동기 대비 71.9% 늘 것으로 추산했다. 영업이익은 642.7% 급증한 147억원을 예상했다. 연간 실적도 매출 3126억원, 영업이익 547억원으로 각각 28.0%와 73.3% 증가할 것으로 봤다. 영업이익률은 전년 대비 4.6%포인트 증가한 17.5%를 기록할 것으로 예상했다.

유럽에서만 올해 전년 대비 127.3% 증가한 216억원의 매출을 달성할 것이란 추정이다. 코로나19 이연수요가 발생한데다, 디지털 덴탈 이미징 장비 수요도 지속 증가하고 있어서다. 이러한 성장세는 올 4분기까지 이어질 것으로 봤다.

하반기 예정된 신제품 출시도 이러한 흐름을 이끌 것으로 예상했다. 정민구 연구원은 “바텍이 올 하반기 미국 시장에 프리미엄 제품 ‘GreenX’를 출시할 예정”이라며 “평균판매단가(ASP) 상승을 통한 외형성장 및 수익성 개선이 동시에 이뤄질 것”이라고 했다.

이도희 기자

관련뉴스