대학시절, 처음 소개받은 피아노 전공 음대생 친구가 있었습니다. 가끔 연습실에 놀러가곤 했는데 연주한 곡이 어떤 곡이었는지는 잘 모르겠지만 그때 본 피아노 건반 위 금색 글자, 야마하(YAMAHA)는 머릿속에 남아있습니다. 세계 1위의 악기제조회사, 1880년대 오르간 수리를 계기로 창업해 약 130여년의 세월을 거쳐 글로벌 최대 악기제조업체가 된 야마하(7951)와 야마하발동기(7272)를 간단히 소개하려고 합니다.

야마하는 1887년 창업주가 오르간을 수리한 일을 계기로 시작한 회사입니다. 1900년대 들어서 본격적으로 피아노를 제작했습니다. 1960~70년대 들어서는 관악기, 타악기, 현악기 등을 순차적으로 출시했습니다. 2008년에는 '스타인웨이(STEINWAY&SONS)', '벡슈타인(Becstein)'과 함께 세계 3대 피아노 브랜드로 불리는 오스트리아의 '베젠도르퍼(Bosendorfer)'를 인수했습니다. 많은 업체들을 인수·합병(M&A)하며 음향기기 사업을 확대했고 오늘날에 전자피아노, 캐주얼 악기에 이르기까지 시장을 지키기 위한 노력을 지속하고 있습니다. 특히, 야마하는 사업 분야 중 악기 부문은 세계 시장에서 브랜드 가치를 인정받으며, 피아노 생산 면에서는 세계 시장 점유율 1위를 달리고 있습니다.

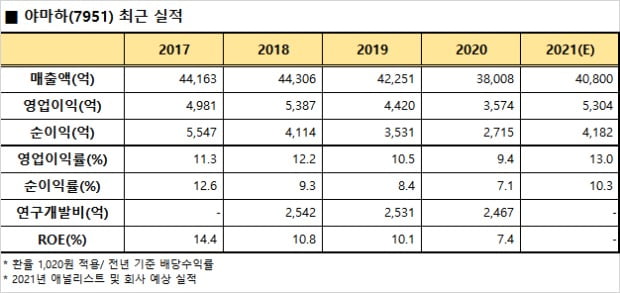

야마하는 시가총액 약 12조원에서 거래되고 있습니다. 작년 기준 매출액은 약 3조8000억원, 영업이익 3500억원을 기록했습니다. 최근 사업보고서에 의하면 매출 구성은 악기부분(65%), 음향기기 사업부(28%), 기타 사업부(8%_골프용품, 자동차내장부품 등)으로 이뤄졌습니다. 국가별 매출 비중은 일본 국내 매출이 29%, 해외 매출이 71%를 차지하고 있습니다. 해외 매출 중 북미 20%, 유럽 19%, 중국 15%, 기타 아시아와 오세아니아가 15%로 글로벌리 고른 매출 비중을 보입니다.

야마하를 소개하면서 야마하발동기를 빼놓을 수 없습니다. 악기를 다루는 야마하는 보라색, 오토바이(경주용), 모터 등을 주 사업으로 하는 야마하발동기는 빨간색 로고를 사용합니다.

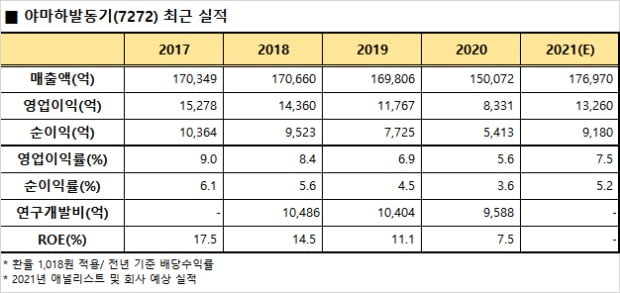

야마하발동기는 1955년 야마하의 오토바이 사업부분을 분리해 만든 회사입니다. 시가총액 10조원 정도에서 거래되고 있으며, 작년 기준 매출액 약 15조원 영업이익 약 8000억원을 기록했습니다. 사업부와 매출 구성은 크게 4개 부분으로 나눌 수 있는데, 랜드모빌리티(64%_오토바이, 엔진 등), 마린(22%_선외기, 보트, 요트 등), 로보틱스(5%), 금융서비스 등입니다. 국가별 매출 비중은 일본 국내 매출이 10%, 해외 매출이 약 90%를 차지합니다.

야마하발동기의 주주구성을 살펴보면 야마하가 최대주주(9.9%_야마하발동기는 야마하 지분의 5.8%보유)로 이름을 올리고 있으며, 도요타자동차(7203)가 약 4%의 지분을 보유하고 있습니다. 도요타자동차와의 관계는 1960년대로 거슬러 올라가는데, 도요타2000GT라는 차의 엔진 설계 등의 제휴를 시작으로 2000년에 자본제휴를 맺고, 업무제휴를 더욱 강화하게 됐습니다.

반도체, 조선 등 큰 산업에 비하면 작게 느껴지는 악기산업이지만 야마하는 시장에서 선두 자리를 놓치지 않기 위해 현재도 매년 매출액의 약 6% 가량을 연구개발비로 사용하며 끊임없이 노력하고 있습니다. 사실 클래식 공연장에 놓이는 전문가용 피아노 브랜드에서 여전히 스타인웨이는 독점적 위치입니다. 하지만 기업 차원에서 본다면 스타인웨이는 지난 세월 주인이 지속적으로 바뀌어 왔고 위기의 연속이었습니다.

하지만, 야마하는 기존의 것만을 고수하지 않고 시대의 흐름에 따라 피아노와 악기를 보는 관점을 바꿔왔습니다. 주택소음 문제, 고가 악기에 대한 가격부담 등을 인지하고 업라이트피아노(현을 수직으로 치기 때문에 사이즈가 작아짐), 디지털피아노, 캐쥬얼 악기 등을 개발하여 바뀌어 가는 시장 흐름과 수요에 대응해 왔습니다. 또한 기존 명품 피아노라고 불리던 고가 브랜드들과 경쟁하기 위해서 아라우, 리히테르, 미켈란젤리 등 피아노의 거장들에게 전속 조율사를 보내는 노력을 지속하며 프리미엄 시장 경쟁에서도 뒤쳐지지 않았습니다.

우리나라 역시 1970~90년대 삼익악기와 영창악기가 활약한 시기가 있었습니다. 2000년 초 삼익악기가 영창악기의 지분 약 48%를 확보 인수하며 세계 시장 진출에 박차를 가하려 할 시기도 있었습니다. 그런데 안타깝게도 시장지배력을 남용할 수 있다는 이유로 공정거래위원회가 인수를 불허했습니다. 그 후, 2010년대 초 삼익악기는 다시 한번 최고의 브랜드인 스타인웨이의 최대주주에 올라서며 글로벌 악기사로의 도약을 꿈꾼 시기도 있었습니다. 막대한 차익을 남기긴 했지만, 결국 경영권을 장악하지 못했습니다. 국내 피아노 및 악기 보급률은 지속적으로 줄어들며 현재는 중국시장에 공을 들이고 있습니다.

어떤 산업과 기업이든 산업의 수축과 확장, 흥망성쇠를 겪기 나름입니다. 그리고 모든 기업이 예측 불가능하고 빠르게 바뀌는 사회에 "변화하지 않으면 살아남지 못한다"라고 외치고 있습니다. 130여년간 지속된 악기회사를 통해 우리는 투자자로써 과연 이 회사가 시대의 흐름에 맞춰 변하며 살아남을 수 있는 회사인가, 자칫 무리한 확장으로 기업가치를 훼손하지는 않을까 등의 판단할 수 있는 안목을 길러야 한다고 생각합니다. 그리고 이러한 안목을 기르기 위해 꾸준히 공부하고 생각하는 것이 투자자로써의 숙제이자 의무가 아닐까 생각해 봅니다.

<한경닷컴 The Moneyist> 지민홍 신한금융투자 한남동PWM센터 PB팀장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스