전기차 배터리 시장의 급격한 성장세와 구조적인 공급 부족 현상을 보고 2차전지 소재·장비 사업에 뛰어드는 상장사가 늘어나고 있다. 관련 소식이 전해질 때마다 해당 종목의 주가는 급등한다. 다만 일부는 ‘주가 띄우기’에 그치기도 해 실질적인 수혜를 면밀히 따져봐야 한다는 조언도 잇따른다.

너도나도 2차전지 진출

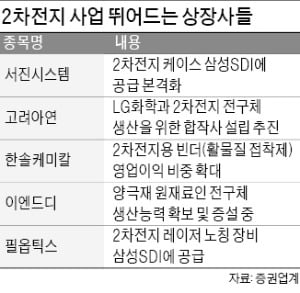

20일 고려아연은 1.16% 오른 47만8500원에 거래를 마쳤다. 양극재 원료인 전구체 생산을 위해 LG화학과 합작사 설립을 검토하고 있다는 얘기가 나온 지난 14일 이후 이날까지 11.27% 올랐다. 아연, 금, 은 등을 제련하는 기존 사업에 2차전지 사업이 더해지면서 주가가 재평가된 영향이다. 증권업계에서는 관련 사업의 연관성을 감안해 향후 폐배터리 재활용 사업까지 확장될 가능성을 내다보고 있다. 발표 후 유진투자증권과 키움증권은 고려아연 목표주가를 각각 기존 대비 7.7%, 16.4% 오른 56만원, 64만원으로 상향 조정했다. 5G(5세대) 통신장비주로 분류되는 서진시스템도 최근 2차전지 사업을 확대하고 있다. 지난해 한 해 동안 에너지저장장치(ESS)용 케이스 매출이 전체 매출의 9.4%인 303억원이었는데, 올해에는 1분기에만 매출의 26.5%인 356억원이 ESS에서 나왔다. 여기에 올 하반기부터는 삼성SDI에 전기차 배터리용 케이스를 공급할 계획이다. 정지수 메리츠증권 연구원은 “2차전지 사업이 포함된 기타 사업부 매출이 지난해 1066억원에서 올해 1917억원, 내년 3622억원으로 급격하게 늘어날 것”이라고 전망했다.

5G(5세대) 통신장비주로 분류되는 서진시스템도 최근 2차전지 사업을 확대하고 있다. 지난해 한 해 동안 에너지저장장치(ESS)용 케이스 매출이 전체 매출의 9.4%인 303억원이었는데, 올해에는 1분기에만 매출의 26.5%인 356억원이 ESS에서 나왔다. 여기에 올 하반기부터는 삼성SDI에 전기차 배터리용 케이스를 공급할 계획이다. 정지수 메리츠증권 연구원은 “2차전지 사업이 포함된 기타 사업부 매출이 지난해 1066억원에서 올해 1917억원, 내년 3622억원으로 급격하게 늘어날 것”이라고 전망했다. 한솔케미칼은 저평가 매력

정밀화학 업체인 한솔케미칼도 2차전지 소재업체로 빠르게 변신하고 있다. 2차전지용 바인더(활물질 접착을 돕는 소재)가 전체 영업이익에서 차지하는 비중이 올해 처음으로 10%대에 들어설 전망이다. 내년엔 20%까지 늘어날 것으로 증권업계는 보고 있다. 여기에 내년 실리콘 음극재, 2023년 전고체 배터리용 고체 전해질 소재 사업을 준비하고 있다. 한솔케미칼의 12개월 선행 주가수익비율(PER)은 15배 수준으로 40배가 넘는 여타 2차전지 소재주에 비해 낮다. 김동원 KB증권 연구원은 “밸류에이션(실적 대비 주가수준) 매력이 주가 상승의 강력한 촉매가 될 것”이라고 설명했다. OLED(유기발광다이오드) 장비주였던 필옵틱스는 2차전지 장비주로 변신했다. 이 회사는 2차전지 레이저 노칭 장비를 생산해 지난해 삼성SDI 헝가리 공장 내 신규 공정에 단독 공급했다.매연저감장치 생산업체인 이엔드디도 2차전지 소재 매출 비중을 키우고 있다. 전구체 생산능력을 지난해 말 1000t에서 올해 말 4000t까지 늘리고 있다. 내년 2월부터 본격 양산에 들어갈 계획이다. 메리츠증권에 따르면 전구체 예상 매출은 내년 721억원, 2023년 1696억원으로 2023년 기준 매출 비중이 60%에 달할 전망이다. 2차전지 소재주로 변신하는 셈이다.

다만 2차전지 소재주로의 변신이 유행처럼 번지면서 실제 수혜 여부를 따져봐야 한다는 조언도 나온다. 최근 일부 중소형 상장사는 전환사채(CB) 발행 근거로 2차전지 사업 진출 소식을 전하기도 했다. 2차전지 장비 관련 업력이 없는 일부 상장사가 2차전지 사업을 앞세워 주가 부양에 나서는 사례도 지난해부터 여럿 있었다.

고윤상 기자 kys@hankyung.com

관련뉴스