반도체 회사인 텍사스 인스트루먼트 (TXN)가 2분기 뛰어난 실적을 발표했지만 시간외 거래에서 주가가 급락했다. 월가 예상에 못미치는 향후 실적 전망을 내놓은 탓이다. 반도체 공급난 속에 증가하는 수요를 메우지 못할 가능성이 제기되고 있다.

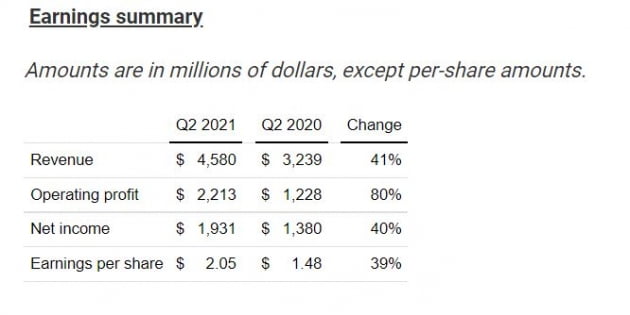

텍사스 인스트루먼트는 21일(현지시간) 2분기 매출 45억8000만 달러(전년동기 대비 41% 증가), 주당순이익(EPS) 2.05달러(39% 증가) 를 올렸다고 발표했다. 전년 동기에 비해 각각 41%와 39% 급증했다. 월가의 매출과 EPS 추정치 43억5000만 달러, 주당 1.83달러도 모두 넘어섰다.

핵심 제품인 자동차와 산업용, 개인용 전자제품에 들어가는 아날로그 칩과 임베디드 프로세싱 사업에서 모두 40% 이상 매출이 증가한 덕분이다.

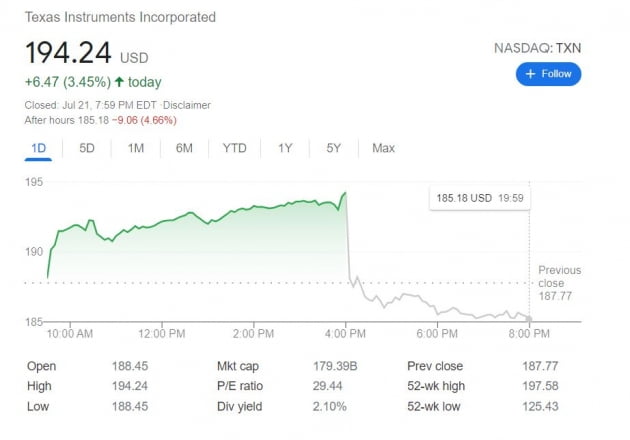

하지만 실적 발표 직후 시간외 거래에서 이 회사의 주가는 5% 가까이 하락했다. 3분기 실적 전망치를 공개하면서 매출이 44억~47억6000만 달러, EPS를 1.87~2.13달러로 제시한 탓이다. 3분기 실적이 2분기보다 줄어들 수 있다는 얘기다. 금융정보업체 리피니티브에 따르면 이 회사의 3분기 매출 추정치는 45억900만 달러다.

에드워드 존스의 로건 퍼크 애널리스트는 로이터와의 인터뷰에서 "시장은 반도체 수요가 여전히 매우 강하기 때문에 향후 몇 분기 동안 평균 이상의 매출 성장을 기대하고 있다"며 "회사측의 전망치는 분명히 그 믿음에 반하는 것"이라고 말했다. 텍사스 인스트루먼트의 라파엘 리자르디 최고재무책임자(CFO)는 컨퍼런스콜에서 "지금과 같은 시기에는 정상적인 계절적 패턴을 살펴보는 게 평가의 가장 좋은 척도가 아닐 수 있다"고 설명했다.

텍사스 인스트루먼트는 반도체 공급난이 이어지는 상황에서 생산 능력을 늘리는 데 집중하고 있다. 지난 6월 이 회사는 마이크론의 공장 중 하나를 9억 달러에 매입했다. 월가는 이 회사가 생산 능력을 제대로 높일 수 있는 지 주시하고 있다.

김현석 기자 realist@hankyung.com

관련뉴스