저축은행들의 평균 예금금리가 23일 연 2%를 돌파했다. 지난해 1월 코로나19 여파로 연 1%대로 떨어진 지 18개월 만에 ‘2% 선’을 회복했다. 저축은행들이 중금리 대출 확대와 공모주 청약 환급금 유치 등에 대비해 최근 수신금리를 바짝 끌어올린 결과다.

하지만 예금금리 오름세가 지속되는 게 아니라 ‘일시적 상승’에 그칠 것이란 관측이 적지 않다. 금융당국이 가계대출 규제를 강화할 움직임을 보이는 데다 공모주 청약 일정이 종료된 이후엔 높은 금리를 유지할 유인이 사라지기 때문이다.

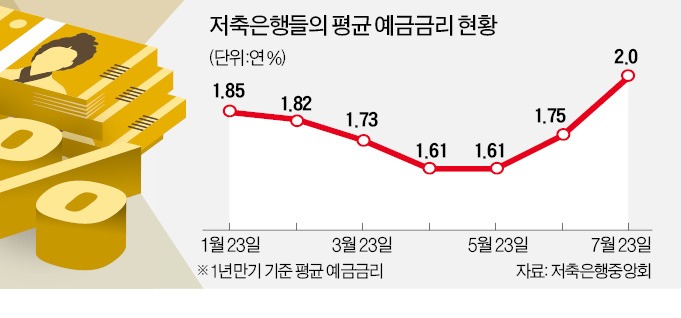

저축은행중앙회에 따르면 이날 전국 저축은행들의 1년 만기 정기예금 평균 금리는 연 2.00%를 기록했다. 2년 만기는 연 2.03%, 3년 만기는 연 2.06%였다. 2019년까지만 해도 저축은행 예금금리는 연 2%를 웃돌았다. 하지만 지난해 1월 코로나19 사태가 터지면서 연 1%대로 내려갔다. 같은 해 3월 한국은행이 기준금리를 연 1.25%에서 연 0.75%로 전격 인하한 뒤 연 1%대 저축은행 정기예금 상품은 보편화됐다.

하지만 최근 두 달여 사이 저축은행들이 앞다퉈 예금금리를 올리고 있다. 업계 1위 SBI저축은행이 지난달 정기예금 금리를 연 1.6%에서 연 1.8%로 올린 데 이어 이달 22일 연 2.0%로 재차 인상한 것이 대표적이다. 지난 5월 1일 연 1.61%(1년 만기 기준)이던 저축은행 평균 예금금리는 6월 1일 연 1.64%로 오르더니 이달 1일엔 연 1.81%로 껑충 뛰었다. 이어 불과 3주 만인 23일 연 2.00%로 올랐다.

크게 세 가지 요인이 작용했다는 분석이다. 먼저 금융당국이 시중은행 가계대출을 죄자 대출 수요가 저축은행으로 몰리는 ‘풍선효과’가 나타났다. 저축은행들은 이 틈을 파고들어 대출 영업을 확대하기 위해 금리를 올려 수신액을 채웠다. 이달 말부터 시작되는 카카오뱅크, 크래프톤 등 ‘공모주 슈퍼위크’ 일정도 영향을 미쳤다. 청약 환급금을 자사 예금통장으로 끌어오기 위해 수신금리 경쟁에 나섰다. 한은이 연내 기준금리 인상을 예고한 것도 금리에 선반영됐다는 평가다.

금융위원회는 2금융권 대출 증가세가 심상치 않다고 보고 지난 15일 저축은행의 가계대출 규제를 시중은행 수준으로 죌 수 있다는 점을 시사하기도 했다. 현재 60%인 저축은행 개인별 ‘총부채원리금상환비율(DSR)’을 40% 수준까지 강화할 수도 있다는 것이다. 더 이상 공격적으로 대출 영업을 할 수 없게 되면 저축은행들이 수신 경쟁을 할 필요가 없어지는 것이다. 업계 관계자는 “저축은행은 전년보다 대출이 21.1% 이상 늘어나지 않도록 총량 규제를 적용받고 있는데, 상반기 이 기준에 다다른 곳도 꽤 있다”며 “하반기로 갈수록 ‘21.1% 룰’에 묶이는 곳이 더 많아질 것으로 예상돼 ‘대출 실탄’ 확보를 위한 금리 인상 경쟁이 줄어들 것”이라고 내다봤다.

공모주 청약 일정이 끝나는 다음달께 예금금리가 다시 떨어질 수 있다는 전망도 나온다. 한 저축은행 관계자는 “3월 SK바이오사이언스 공모주 청약이 종료된 뒤에도 각 저축은행이 예금금리를 일제히 내렸다”고 말했다.

이인혁 기자 twopeople@hankyung.com

하지만 예금금리 오름세가 지속되는 게 아니라 ‘일시적 상승’에 그칠 것이란 관측이 적지 않다. 금융당국이 가계대출 규제를 강화할 움직임을 보이는 데다 공모주 청약 일정이 종료된 이후엔 높은 금리를 유지할 유인이 사라지기 때문이다.

“공모주 환급금 잡아라”

저축은행중앙회에 따르면 이날 전국 저축은행들의 1년 만기 정기예금 평균 금리는 연 2.00%를 기록했다. 2년 만기는 연 2.03%, 3년 만기는 연 2.06%였다. 2019년까지만 해도 저축은행 예금금리는 연 2%를 웃돌았다. 하지만 지난해 1월 코로나19 사태가 터지면서 연 1%대로 내려갔다. 같은 해 3월 한국은행이 기준금리를 연 1.25%에서 연 0.75%로 전격 인하한 뒤 연 1%대 저축은행 정기예금 상품은 보편화됐다.

하지만 최근 두 달여 사이 저축은행들이 앞다퉈 예금금리를 올리고 있다. 업계 1위 SBI저축은행이 지난달 정기예금 금리를 연 1.6%에서 연 1.8%로 올린 데 이어 이달 22일 연 2.0%로 재차 인상한 것이 대표적이다. 지난 5월 1일 연 1.61%(1년 만기 기준)이던 저축은행 평균 예금금리는 6월 1일 연 1.64%로 오르더니 이달 1일엔 연 1.81%로 껑충 뛰었다. 이어 불과 3주 만인 23일 연 2.00%로 올랐다.

크게 세 가지 요인이 작용했다는 분석이다. 먼저 금융당국이 시중은행 가계대출을 죄자 대출 수요가 저축은행으로 몰리는 ‘풍선효과’가 나타났다. 저축은행들은 이 틈을 파고들어 대출 영업을 확대하기 위해 금리를 올려 수신액을 채웠다. 이달 말부터 시작되는 카카오뱅크, 크래프톤 등 ‘공모주 슈퍼위크’ 일정도 영향을 미쳤다. 청약 환급금을 자사 예금통장으로 끌어오기 위해 수신금리 경쟁에 나섰다. 한은이 연내 기준금리 인상을 예고한 것도 금리에 선반영됐다는 평가다.

당국의 대출 규제가 변수

그러나 금융당국이 최근 잇달아 저축은행 관계자를 소집하며 “대출 증가세를 관리하라”고 경고하고 있는 만큼 수신 경쟁이 한풀 꺾일 수 있다는 전망이 나온다. 금융감독원에 따르면 올 상반기 저축은행 가계대출은 4조4000억원 증가했다. 이는 전년 동기 증가액(1조7000억원)의 2.5배 수준이다. 시중은행의 대출 규제에 따른 풍선효과였다. 은행권 가계대출 잔액은 올 상반기 41조6000억원 증가했으며 이는 전년 동기(40조7000억원)와 비슷한 규모다.금융위원회는 2금융권 대출 증가세가 심상치 않다고 보고 지난 15일 저축은행의 가계대출 규제를 시중은행 수준으로 죌 수 있다는 점을 시사하기도 했다. 현재 60%인 저축은행 개인별 ‘총부채원리금상환비율(DSR)’을 40% 수준까지 강화할 수도 있다는 것이다. 더 이상 공격적으로 대출 영업을 할 수 없게 되면 저축은행들이 수신 경쟁을 할 필요가 없어지는 것이다. 업계 관계자는 “저축은행은 전년보다 대출이 21.1% 이상 늘어나지 않도록 총량 규제를 적용받고 있는데, 상반기 이 기준에 다다른 곳도 꽤 있다”며 “하반기로 갈수록 ‘21.1% 룰’에 묶이는 곳이 더 많아질 것으로 예상돼 ‘대출 실탄’ 확보를 위한 금리 인상 경쟁이 줄어들 것”이라고 내다봤다.

공모주 청약 일정이 끝나는 다음달께 예금금리가 다시 떨어질 수 있다는 전망도 나온다. 한 저축은행 관계자는 “3월 SK바이오사이언스 공모주 청약이 종료된 뒤에도 각 저축은행이 예금금리를 일제히 내렸다”고 말했다.

이인혁 기자 twopeople@hankyung.com

관련뉴스