국내 유일의 폴리실리콘 제조업체인 OCI가 적자에서 벗어나 화려하게 부활하고 있다. 탄소중립 시대를 맞아 글로벌 태양광 발전 수요가 폭발하면서 기초 소재인 폴리실리콘 가격도 크게 상승한 영향이다.

OCI는 올 2분기 연결 기준 매출 7674억원, 영업이익 1663억원의 잠정 실적을 28일 공시했다. 매출은 전년 동기 대비 91.1% 증가했다. 영업이익은 전년 동기 443억원 적자에서 큰 폭의 흑자로 전환했다. 시장 전망치(1100억원)를 30%가량 웃도는 ‘어닝 서프라이즈’다. 분기 기준으로는 2011년 3분기(2530억원) 후 10년 만의 최대치다.

OCI의 ‘깜짝 실적’은 주력 사업인 폴리실리콘 판매 호조에 따른 것이다. 이우현 OCI 부회장(사진)은 이날 온라인 기업설명회(IR)에 직접 나와 “태양광 소재로 쓰이는 폴리실리콘 공급 부족에 따른 판매가격 상승으로 좋은 실적을 거둘 수 있었다”고 설명했다.

OCI의 ‘깜짝 실적’은 주력 사업인 폴리실리콘 판매 호조에 따른 것이다. 이우현 OCI 부회장(사진)은 이날 온라인 기업설명회(IR)에 직접 나와 “태양광 소재로 쓰이는 폴리실리콘 공급 부족에 따른 판매가격 상승으로 좋은 실적을 거둘 수 있었다”고 설명했다.

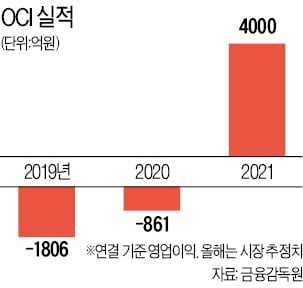

OCI 전체 매출의 30%가량은 폴리실리콘에서 나온다. 연간 생산량 기준으로 세계 7위다. 한동안 수익성이 문제였다. OCI는 최근 10년 새 2013~2015년과 2019~2020년 등 총 5년간 영업적자를 냈다.

중국 업체들이 2010년대 들어 싼값의 폴리실리콘을 대량 생산하면서 가격이 10달러 밑까지 추락한 게 결정타였다. 팔수록 손해보는 구조가 고착됐다. 업계에서 추정하는 OCI의 폴리실리콘 사업 손익분기점(BEP)은 ㎏당 7~8달러 선이다. 지난해에도 전체 영업손실 861억원 중 90%에 육박하는 749억원의 손실을 폴리실리콘 사업이 속한 베이직케미컬 부문이 냈다.

올 들어 상황이 급반전됐다. 폴리실리콘 현물가격은 지난해 7월 ㎏당 6달러에서 이달 중순 28.7달러로 다섯 배 가까이 급등했다. 작년 말까지만 해도 10달러를 밑돌았지만 지난 4월 20달러를 돌파했다. 탄소중립이 전 지구적 과제로 떠오르면서 글로벌 태양광 설치량이 당초 예상보다 급증했기 때문이다. OCI가 올 2분기 올린 영업이익 1663억원 중 76.4%인 1270억원이 베이직케미컬 부문에서 나왔다.

올 들어 상황이 급반전됐다. 폴리실리콘 현물가격은 지난해 7월 ㎏당 6달러에서 이달 중순 28.7달러로 다섯 배 가까이 급등했다. 작년 말까지만 해도 10달러를 밑돌았지만 지난 4월 20달러를 돌파했다. 탄소중립이 전 지구적 과제로 떠오르면서 글로벌 태양광 설치량이 당초 예상보다 급증했기 때문이다. OCI가 올 2분기 올린 영업이익 1663억원 중 76.4%인 1270억원이 베이직케미컬 부문에서 나왔다.

올 하반기 전망도 긍정적이다. 시장은 견조한 폴리실리콘 수요 지속으로 OCI가 올해 4000억원 넘는 영업이익을 낼 것으로 예상한다. OCI는 2011년 영업이익 1조원을 달성한 뒤 한 번도 3000억원을 넘기지 못했다. 이 부회장은 “미국 유럽뿐 아니라 중국에서도 태양광 설치 수요가 빠르게 확산될 것”이라며 “말레이시아와 국내 전북 군산공장의 효율적 가동을 통해 폴리실리콘 공급을 확대할 계획”이라고 밝혔다.

강경민 기자 kkm1026@hankyung.com

OCI는 올 2분기 연결 기준 매출 7674억원, 영업이익 1663억원의 잠정 실적을 28일 공시했다. 매출은 전년 동기 대비 91.1% 증가했다. 영업이익은 전년 동기 443억원 적자에서 큰 폭의 흑자로 전환했다. 시장 전망치(1100억원)를 30%가량 웃도는 ‘어닝 서프라이즈’다. 분기 기준으로는 2011년 3분기(2530억원) 후 10년 만의 최대치다.

OCI의 ‘깜짝 실적’은 주력 사업인 폴리실리콘 판매 호조에 따른 것이다. 이우현 OCI 부회장(사진)은 이날 온라인 기업설명회(IR)에 직접 나와 “태양광 소재로 쓰이는 폴리실리콘 공급 부족에 따른 판매가격 상승으로 좋은 실적을 거둘 수 있었다”고 설명했다.OCI 전체 매출의 30%가량은 폴리실리콘에서 나온다. 연간 생산량 기준으로 세계 7위다. 한동안 수익성이 문제였다. OCI는 최근 10년 새 2013~2015년과 2019~2020년 등 총 5년간 영업적자를 냈다.

중국 업체들이 2010년대 들어 싼값의 폴리실리콘을 대량 생산하면서 가격이 10달러 밑까지 추락한 게 결정타였다. 팔수록 손해보는 구조가 고착됐다. 업계에서 추정하는 OCI의 폴리실리콘 사업 손익분기점(BEP)은 ㎏당 7~8달러 선이다. 지난해에도 전체 영업손실 861억원 중 90%에 육박하는 749억원의 손실을 폴리실리콘 사업이 속한 베이직케미컬 부문이 냈다.

올 들어 상황이 급반전됐다. 폴리실리콘 현물가격은 지난해 7월 ㎏당 6달러에서 이달 중순 28.7달러로 다섯 배 가까이 급등했다. 작년 말까지만 해도 10달러를 밑돌았지만 지난 4월 20달러를 돌파했다. 탄소중립이 전 지구적 과제로 떠오르면서 글로벌 태양광 설치량이 당초 예상보다 급증했기 때문이다. OCI가 올 2분기 올린 영업이익 1663억원 중 76.4%인 1270억원이 베이직케미컬 부문에서 나왔다.올 하반기 전망도 긍정적이다. 시장은 견조한 폴리실리콘 수요 지속으로 OCI가 올해 4000억원 넘는 영업이익을 낼 것으로 예상한다. OCI는 2011년 영업이익 1조원을 달성한 뒤 한 번도 3000억원을 넘기지 못했다. 이 부회장은 “미국 유럽뿐 아니라 중국에서도 태양광 설치 수요가 빠르게 확산될 것”이라며 “말레이시아와 국내 전북 군산공장의 효율적 가동을 통해 폴리실리콘 공급을 확대할 계획”이라고 밝혔다.

강경민 기자 kkm1026@hankyung.com

관련뉴스