케이뱅크가 분기 첫 흑자 전환에 성공했다. 2017년 4월 영업을 시작한 이후 4년여 만이다. 국내 최대 암호화폐거래소인 업비트와의 제휴를 통해 암호화폐 투자자를 고객으로 대거 확보한 영향이 컸다. 지난달 유상증자를 완료하며 카카오뱅크와 대등한 수준의 자본금까지 갖추면서 ‘외형 성장’에 박차를 가하고 있다는 분석이 나온다.

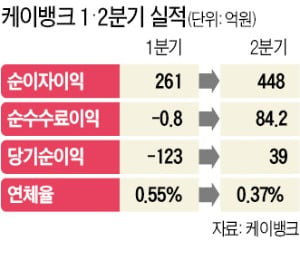

케이뱅크는 지난 2분기 39억원의 당기순이익을 냈다고 3일 발표했다. 1분기 123억원의 당기순손실을 합산하면 상반기 누적손실은 84억원으로 계산된다. 작년 상반기(449억원) 대비 손실 규모가 5분의 1 수준으로 줄어든 셈이다. 이자이익 부문에서 지난해 상반기(187억원)보다 약 3.8배 증가한 709억원의 이익을 냈다.

케이뱅크는 지난 2분기 39억원의 당기순이익을 냈다고 3일 발표했다. 1분기 123억원의 당기순손실을 합산하면 상반기 누적손실은 84억원으로 계산된다. 작년 상반기(449억원) 대비 손실 규모가 5분의 1 수준으로 줄어든 셈이다. 이자이익 부문에서 지난해 상반기(187억원)보다 약 3.8배 증가한 709억원의 이익을 냈다.

‘업비트 효과’가 컸다. 케이뱅크의 고객은 올 상반기에만 400만 명 증가하며 지난달 말 기준 628만 명을 넘어섰다. 업비트에서 암호화폐에 투자하려는 사람들이 케이뱅크에 계좌를 열다 보니 상반기에만 예·적금액이 7조5400억원 늘었다. 전체 예·적금 잔액(11조2900억원)의 66.7%를 6개월 만에 확보한 셈이다. 암호화폐에 투자하기 위해 잠시 케이뱅크에 맡기는 자금이 많았던 것으로 분석된다. 예·적금 잔액 중에서도 요구불예금 등 저원가성 예금 비중이 80%에 달했다. 업비트 입출금 계좌서비스 이용 증가 등의 영향으로 순수수료이익도 85억원 흑자를 냈다.

암호화폐 투자 열풍으로 확보한 자금 덕에 대출을 빠르게 늘릴 수 있었다. 케이뱅크의 여신 잔액은 상반기에만 2조1000억원 증가한 5조900억원을 기록했다. 비대면 대출상품인 아파트담보대출은 출시 10개월 만에 누적 취급액이 7000억원을 넘어섰다.

연체율은 대출이 크게 늘어난 영향으로 지난해 상반기 2.36%에서 지난 6월 말 0.37%까지 떨어졌다. 국제결제은행(BIS) 총자본비율(총자본/위험가중자산)은 6월 말 10.9%로 금융당국의 규제 비율(10.5%)을 소폭 웃돌았다. 케이뱅크 관계자는 “지난달 1조2500억원 규모의 유상증자를 완료하면서 당국이 요구한 건전성 기준을 충분히 넘어섰다”고 말했다.

케이뱅크는 하반기 대출 확대에 집중하며 실적 개선을 이어나갈 것으로 전망된다. 금융당국의 BIS 자기자본비율 규제(8.0%)를 고려하면 자기자본의 10배 이상 대출이 가능한데, 케이뱅크는 아직 자기자본 대비 대출 잔액이 두 배로 대출 여력이 충분한 상태다. 예컨대 카카오뱅크의 경우 지난달 말 대출 잔액이 23조9417억원으로 납입 자본금(2조8495억원)의 아홉 배에 달하지만 케이뱅크의 대출 잔액은 5조5100억원으로 납입 자본금(2조1515억원)의 두 배에 그친다. 서호성 행장은 “가파른 외형성장을 바탕으로 출범 이후 첫 흑자를 달성했다”며 “하반기 신용평가모형(CSS) 고도화를 통한 중저신용자 대출 확대 등에 집중해 성장을 이어나가겠다”고 말했다.

박진우 기자 jwp@hankyung.com

케이뱅크는 지난 2분기 39억원의 당기순이익을 냈다고 3일 발표했다. 1분기 123억원의 당기순손실을 합산하면 상반기 누적손실은 84억원으로 계산된다. 작년 상반기(449억원) 대비 손실 규모가 5분의 1 수준으로 줄어든 셈이다. 이자이익 부문에서 지난해 상반기(187억원)보다 약 3.8배 증가한 709억원의 이익을 냈다.‘업비트 효과’가 컸다. 케이뱅크의 고객은 올 상반기에만 400만 명 증가하며 지난달 말 기준 628만 명을 넘어섰다. 업비트에서 암호화폐에 투자하려는 사람들이 케이뱅크에 계좌를 열다 보니 상반기에만 예·적금액이 7조5400억원 늘었다. 전체 예·적금 잔액(11조2900억원)의 66.7%를 6개월 만에 확보한 셈이다. 암호화폐에 투자하기 위해 잠시 케이뱅크에 맡기는 자금이 많았던 것으로 분석된다. 예·적금 잔액 중에서도 요구불예금 등 저원가성 예금 비중이 80%에 달했다. 업비트 입출금 계좌서비스 이용 증가 등의 영향으로 순수수료이익도 85억원 흑자를 냈다.

암호화폐 투자 열풍으로 확보한 자금 덕에 대출을 빠르게 늘릴 수 있었다. 케이뱅크의 여신 잔액은 상반기에만 2조1000억원 증가한 5조900억원을 기록했다. 비대면 대출상품인 아파트담보대출은 출시 10개월 만에 누적 취급액이 7000억원을 넘어섰다.

연체율은 대출이 크게 늘어난 영향으로 지난해 상반기 2.36%에서 지난 6월 말 0.37%까지 떨어졌다. 국제결제은행(BIS) 총자본비율(총자본/위험가중자산)은 6월 말 10.9%로 금융당국의 규제 비율(10.5%)을 소폭 웃돌았다. 케이뱅크 관계자는 “지난달 1조2500억원 규모의 유상증자를 완료하면서 당국이 요구한 건전성 기준을 충분히 넘어섰다”고 말했다.

케이뱅크는 하반기 대출 확대에 집중하며 실적 개선을 이어나갈 것으로 전망된다. 금융당국의 BIS 자기자본비율 규제(8.0%)를 고려하면 자기자본의 10배 이상 대출이 가능한데, 케이뱅크는 아직 자기자본 대비 대출 잔액이 두 배로 대출 여력이 충분한 상태다. 예컨대 카카오뱅크의 경우 지난달 말 대출 잔액이 23조9417억원으로 납입 자본금(2조8495억원)의 아홉 배에 달하지만 케이뱅크의 대출 잔액은 5조5100억원으로 납입 자본금(2조1515억원)의 두 배에 그친다. 서호성 행장은 “가파른 외형성장을 바탕으로 출범 이후 첫 흑자를 달성했다”며 “하반기 신용평가모형(CSS) 고도화를 통한 중저신용자 대출 확대 등에 집중해 성장을 이어나가겠다”고 말했다.

박진우 기자 jwp@hankyung.com

관련뉴스