‘디폴트옵션(사전지정운용제도)’은 퇴직연금 시장을 한 단계 업그레이드할 수 있는 장치라고 전문가들은 말한다. 디폴트옵션은 확정기여(DC)형 퇴직연금 가입자가 일정 기간 적립금에 대한 운용 지시를 하지 않고 방치할 경우 사전에 가입자가 동의한 대로 사업자가 대신 연금을 운용해주는 제도다. 낮은 퇴직연금 수익률을 높일 수 있어 도입이 추진되고 있다. 평균 수명은 늘어가는데 국민연금만으로는 부족하다. 이를 보충해주려면 퇴직연금이 수익을 낼 수 있어야 한다.

그러나 최근 5년간 퇴직연금 수익률은 1%대에 불과하다. 예금에서 잠자고 있는 퇴직연금을 안전한 펀드 등으로 옮겨 수익률을 높이자는 게 디폴트옵션 도입 취지다.

도입 논의가 시작된 후 10년이 흘렀지만 국회에서 관련 법안이 통과되지 않고 있다. ‘원금 보장이 안 된다’는 우려는 넘어섰지만 이번에는 국회환경노동위원회가 노조 동의를 받아오라고 요구해 통과가 늦어지고 있다. 팩트체크 형식으로 디폴트옵션을 둘러싼 오해와 진실을 풀었다.

디폴트옵션을 선택했다가 언제든 원리금 보장 상품으로 갈아탈 수도 있다. 사전에 선택한 투자 상품도 언제든 바꿀 수 있다. 디폴트옵션의 적격연금상품은 은퇴 시점과 시장 상황 등에 따라 자산 배분 기능이 내재된 타깃데이트펀드(TDF)와 밸런스펀드(자산배분·혼합형펀드), 변동성을 축소한 스테이블 밸류 펀드(SVF), 부동산인프라펀드 등으로 구성돼 있다. 퇴직연금 고객을 증권사에 빼앗길 것을 우려하는 은행·보험 업계는 “2010~2019년 공모펀드와 예금의 연간 수익률은 각각 2.7%, 2.5%로 0.2%포인트 차이”라고 주장한다. 그러나 ‘2.7%’에는 인버스 펀드, 유가·환율·금리 등에 연동하는 펀드 등 수익률이 포함돼 있다. 연금 계좌로 투자할 수 없는 펀드를 포함한 수치다.

퇴직연금 고객을 증권사에 빼앗길 것을 우려하는 은행·보험 업계는 “2010~2019년 공모펀드와 예금의 연간 수익률은 각각 2.7%, 2.5%로 0.2%포인트 차이”라고 주장한다. 그러나 ‘2.7%’에는 인버스 펀드, 유가·환율·금리 등에 연동하는 펀드 등 수익률이 포함돼 있다. 연금 계좌로 투자할 수 없는 펀드를 포함한 수치다.

디폴트옵션을 통해 투자할 수 있는 대표 펀드인 TDF의 수익률은 이보다 훨씬 높다. 2017년 국내 처음 출시된 TDF 수익률은 2018년 -7.4%, 2019년 16.0%, 2020년 9.7%를 기록했다. 증시가 좋지 않을 때 마이너스를 기록할 때도 있지만 1~2%대인 예금보다 훨씬 높은 수익률을 기록한 것이다. 국내 TDF 상품은 대부분 해외 운용사와 전략적 제휴를 맺고 비슷한 전략으로 운용하고 있다. 2011~2020년 뱅가드 티로프라이스 JP모간 등 주요 해외 TDF 평균 수익률은 9.2%였다.

심성미 기자 smshim@hankyung.com

그러나 최근 5년간 퇴직연금 수익률은 1%대에 불과하다. 예금에서 잠자고 있는 퇴직연금을 안전한 펀드 등으로 옮겨 수익률을 높이자는 게 디폴트옵션 도입 취지다.

도입 논의가 시작된 후 10년이 흘렀지만 국회에서 관련 법안이 통과되지 않고 있다. ‘원금 보장이 안 된다’는 우려는 넘어섰지만 이번에는 국회환경노동위원회가 노조 동의를 받아오라고 요구해 통과가 늦어지고 있다. 팩트체크 형식으로 디폴트옵션을 둘러싼 오해와 진실을 풀었다.

(1) 원리금은 무조건 보장돼야 한다?

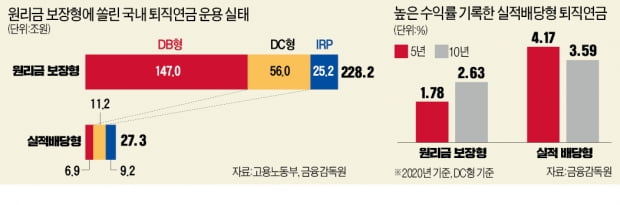

개인이 직접 투자를 하는 DC형의 지난 5년간 연평균 수익률은 1.64%다. 실제 운용은 하지 않기 때문이다. DC형 적립금의 83.3%가 예금 등 원리금 보장형 상품에 편입돼 있다. 물가 상승률과 각종 수수료를 제하면 실제 수익률은 0%대다. ‘노후 소득 보장’이라는 퇴직연금의 취지는 퇴색하고 있는 것이다. 한국 노인 빈곤율은 43.8%로, OECD 평균(14.8%)을 크게 웃돌고 있다. 예금에서 잠자고 있는 퇴직연금을 상대적으로 안전한 각종 펀드에 투자해 수익률을 높이자는 것이 디폴트옵션 제도 도입의 취지다. 증시 상황에 따라 마이너스 수익률이 나는 해도 있겠지만 장기로 보면 국내 유가증권시장, 미국 나스닥·S&P500은 뚜렷한 우상향 그래프를 그려왔다. OECD 국가 중 아직 디폴트옵션을 도입하지 않은 국가는 한국을 비롯해 에스토니아, 체코, 슬로바키아공화국 등 4개국뿐이다.(2) 원리금 보장 상품은 가입 못 한다?

할 수 있다. 현재 국회에 계류돼 있는 3개의 디폴트옵션 관련 법안(윤창현·김병욱·안호양 의원)은 모두 디폴트옵션을 ‘의무’가 아니라 ‘옵션’으로 표시했다. 디폴트옵션이 도입되더라도 ‘원리금 손실은 못 참는다’는 투자자는 원리금 보장 상품을 선택할 수 있다.디폴트옵션을 선택했다가 언제든 원리금 보장 상품으로 갈아탈 수도 있다. 사전에 선택한 투자 상품도 언제든 바꿀 수 있다. 디폴트옵션의 적격연금상품은 은퇴 시점과 시장 상황 등에 따라 자산 배분 기능이 내재된 타깃데이트펀드(TDF)와 밸런스펀드(자산배분·혼합형펀드), 변동성을 축소한 스테이블 밸류 펀드(SVF), 부동산인프라펀드 등으로 구성돼 있다.

(3) 본인도 모르게 디폴트옵션에 가입?

그렇지 않다. 디폴트 옵션 제도는 별다른 운용 지시를 하지 않아도 금융회사가 가입자 투자 성향에 맞춰 운용하는 제도다. 호주 등에선 별다른 동의 절차 없이 자동으로 가입된다. 그러나 한국에선 총 세 번에 걸쳐 가입자의 의사를 묻는다. 기존 상품의 만기일이 다가오면 금융회사가 가입자에게 이를 사전에 통보하고, 만기 후 4주가 지나도 운용 지시가 없으면 가입자에게 디폴트 옵션 적용을 알린다. 그 이후에도 2주간 가입자의 운용 지시가 없으면 가입자가 사전에 결정한 적격연금 상품에 편입된다. 디폴트옵션 관련 법안이 통과되면 연금 운용사들은 가입자에게 투자 성향에 맞는 연금 상품을 고를 수 있도록 일괄적으로 조치를 취할 예정이다.(4) 공모펀드 수익률은 예금과 차이 없다?

퇴직연금 고객을 증권사에 빼앗길 것을 우려하는 은행·보험 업계는 “2010~2019년 공모펀드와 예금의 연간 수익률은 각각 2.7%, 2.5%로 0.2%포인트 차이”라고 주장한다. 그러나 ‘2.7%’에는 인버스 펀드, 유가·환율·금리 등에 연동하는 펀드 등 수익률이 포함돼 있다. 연금 계좌로 투자할 수 없는 펀드를 포함한 수치다.디폴트옵션을 통해 투자할 수 있는 대표 펀드인 TDF의 수익률은 이보다 훨씬 높다. 2017년 국내 처음 출시된 TDF 수익률은 2018년 -7.4%, 2019년 16.0%, 2020년 9.7%를 기록했다. 증시가 좋지 않을 때 마이너스를 기록할 때도 있지만 1~2%대인 예금보다 훨씬 높은 수익률을 기록한 것이다. 국내 TDF 상품은 대부분 해외 운용사와 전략적 제휴를 맺고 비슷한 전략으로 운용하고 있다. 2011~2020년 뱅가드 티로프라이스 JP모간 등 주요 해외 TDF 평균 수익률은 9.2%였다.

(5) 변동성 큰 韓 증시에 투자하는 건 곤란?

연금으로 투자할 수 있는 TDF나 혼합형 펀드는 글로벌 분산투자 상품이다. 한국 증시 비중은 2~3%에 불과하다. 국내뿐 아니라 전 세계 TDF는 국가별 시가총액 비중대로 투자 비율을 맞춘다. 해외 분산투자로 변동성을 줄일 수 있다.심성미 기자 smshim@hankyung.com

관련뉴스