실적 피크아웃(정점 통과) 우려로 부진했던 타이어주와 시멘트주가 반등 조짐을 보이고 있다. 판매 가격이 오르고 출하량이 증가하며 하반기 실적이 개선될 것이라는 기대가 커진 영향이다.

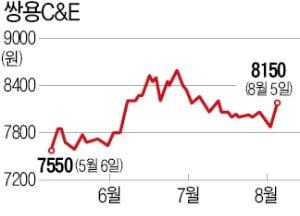

5일 타이어 대장주 한국타이어앤테크놀로지는 0.40% 내린 4만9400원에 거래를 마쳤다. 이날 소폭 하락했지만 이번주 들어 2.17% 상승했다. 시멘트 대장주 쌍용C&E는 이날 1.88% 오른 8150원에 마감했다. 전날 1.78% 상승에 이어 이틀 연속 강세다.

5일 타이어 대장주 한국타이어앤테크놀로지는 0.40% 내린 4만9400원에 거래를 마쳤다. 이날 소폭 하락했지만 이번주 들어 2.17% 상승했다. 시멘트 대장주 쌍용C&E는 이날 1.88% 오른 8150원에 마감했다. 전날 1.78% 상승에 이어 이틀 연속 강세다.

경기민감주에 속한 두 업종 모두 2분기 피크아웃 우려로 지난달 주가가 조정받았다. 7월 한 달간 한국타이어는 6.48% 내렸고 쌍용C&E는 4.67% 빠졌다.

증권가에서는 두 업종에 대해 다른 경기민감주와 다르게 봐야 한다는 분석이 나온다. 가격(P)이 오르고 물량(Q)도 늘어나면서 실적이 개선될 것으로 기대되기 때문이다. 상반기에 지역별로 제품 가격을 4~5% 올린 한국타이어는 3분기 중 3~5% 추가 인상을 계획하고 있다. 정용진 신한금융투자 연구원은 “올 상반기에는 교체용 타이어 수요가 코로나19 발생 이전인 2019년보다 5% 이상 증가했다”며 “하반기는 계절적 성수기인 동시에 완성차 생산이 일부 정상화되며 신차용 타이어 수요도 회복할 전망”이라고 했다.

시멘트 가격은 지난달 1일 t당 7만5000원에서 7만8800원으로 5.1% 인상됐다. 2014년 이후 7년 만의 인상이다. 이광수 미래에셋증권 연구원은 “시멘트 수요는 3기 신도시 등 대규모 주택 공급이 본격화되면서 2023년까지 꾸준히 증가할 전망”이라고 말했다.

한국타이어의 올해 연간 영업이익 컨센서스(증권사 추정치 평균)는 7764억원으로, 전년 대비 23.58% 증가할 것으로 예상된다. 6개월 전 컨센서스(7012억원)보다 10.72% 늘었다. 쌍용C&E의 연간 영업이익 컨센서스는 전년 대비 9.25% 증가한 2733억원이다.

두 회사의 또 다른 공통점으로 탄소 배출 산업에서 친환경 산업으로의 전환을 시도하고 있다는 것이 꼽힌다. 한국타이어는 현재 26%인 지속 가능한 원료 비율을 2025년 55%, 2050년 100%로 늘릴 계획이다.

서형교 기자 seogyo@hankyung.com

5일 타이어 대장주 한국타이어앤테크놀로지는 0.40% 내린 4만9400원에 거래를 마쳤다. 이날 소폭 하락했지만 이번주 들어 2.17% 상승했다. 시멘트 대장주 쌍용C&E는 이날 1.88% 오른 8150원에 마감했다. 전날 1.78% 상승에 이어 이틀 연속 강세다.경기민감주에 속한 두 업종 모두 2분기 피크아웃 우려로 지난달 주가가 조정받았다. 7월 한 달간 한국타이어는 6.48% 내렸고 쌍용C&E는 4.67% 빠졌다.

증권가에서는 두 업종에 대해 다른 경기민감주와 다르게 봐야 한다는 분석이 나온다. 가격(P)이 오르고 물량(Q)도 늘어나면서 실적이 개선될 것으로 기대되기 때문이다. 상반기에 지역별로 제품 가격을 4~5% 올린 한국타이어는 3분기 중 3~5% 추가 인상을 계획하고 있다. 정용진 신한금융투자 연구원은 “올 상반기에는 교체용 타이어 수요가 코로나19 발생 이전인 2019년보다 5% 이상 증가했다”며 “하반기는 계절적 성수기인 동시에 완성차 생산이 일부 정상화되며 신차용 타이어 수요도 회복할 전망”이라고 했다.

시멘트 가격은 지난달 1일 t당 7만5000원에서 7만8800원으로 5.1% 인상됐다. 2014년 이후 7년 만의 인상이다. 이광수 미래에셋증권 연구원은 “시멘트 수요는 3기 신도시 등 대규모 주택 공급이 본격화되면서 2023년까지 꾸준히 증가할 전망”이라고 말했다.

한국타이어의 올해 연간 영업이익 컨센서스(증권사 추정치 평균)는 7764억원으로, 전년 대비 23.58% 증가할 것으로 예상된다. 6개월 전 컨센서스(7012억원)보다 10.72% 늘었다. 쌍용C&E의 연간 영업이익 컨센서스는 전년 대비 9.25% 증가한 2733억원이다.

두 회사의 또 다른 공통점으로 탄소 배출 산업에서 친환경 산업으로의 전환을 시도하고 있다는 것이 꼽힌다. 한국타이어는 현재 26%인 지속 가능한 원료 비율을 2025년 55%, 2050년 100%로 늘릴 계획이다.

서형교 기자 seogyo@hankyung.com

관련뉴스