지난달 법정 최고금리가 연 24%에서 연 20%로 4%포인트 인하되면서 저신용자·저소득자들이 제도권 금융에서 밀려날 것이란 우려가 커지고 있다. 금융당국은 이 같은 부작용을 최소화하기 위해 햇살론 등 다양한 정책서민금융 상품을 마련하는 등 제도적 보완에 나섰다. 올해 관련 상품 공급액만 당초 계획보다 1조7500억원 늘린 9조6000억원을 지원할 예정이다. 주요 정책서민금융 상품의 종류와 대상 요건, 지원 내용 등을 정리했다.

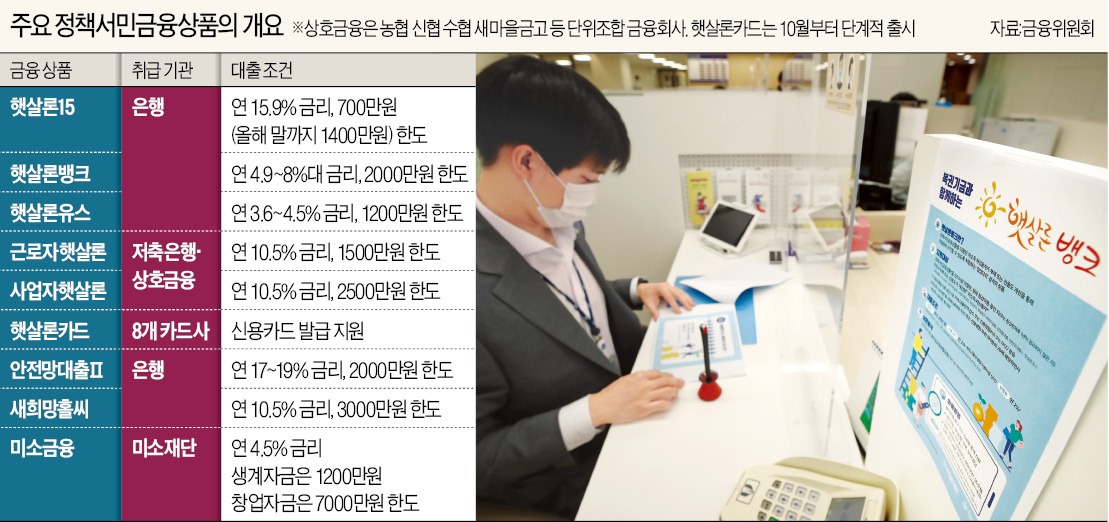

이번 최고금리 인하에 따른 금리 하락분을 반영해 햇살론17도 ‘햇살론15’로 이름을 바꿔 달았다. 금리도 기존보다 2%포인트 낮춰 연 15.9%로 결정됐다. 연체 없이 성실하게 상환하면 매년 금리를 1.5∼3%포인트씩 내려 이용 기간 중 최대 6%포인트의 금리 인하 혜택을 볼 수 있다. 연소득 3500만원 이하 또는 4500만원 이하면서 개인 신용평점 하위 20%인 대출자가 햇살론15 상품을 이용할 수 있다. 15개 시중은행에서 보증과 대출을 한 번에 신청할 수 있다. 대출 한도는 700만원이다. 올해 연말까지는 한시적으로 추가로 700만원을 더해 총 1400만원까지 지원받을 수 있다.

‘안전망대출Ⅱ’는 연 20% 초과 고금리 대출을 상환하기 위한 목적의 대환 상품이다. 7월 7일 이전에 연 20%를 넘는 고금리 대출을 1년 이상 이용하고 있거나 만기가 6개월 이내로 임박한 개인 차주가 대상이다. 단 기존 대출을 정상적으로 상환해온 저소득·저신용자(연소득 3500만원 이하 또는 4500만원 이하이면서 개인 신용평점 하위 20%)여야 한다. 요건을 만족하면 기존에 보유한 연 20% 초과 채무의 잔액 한도 내에서 최대 2000만원까지 대출받을 수 있다. 적용 금리는 연 17∼19%다.

‘햇살론뱅크’는 이번 최고금리 인하를 계기로 은행권에서 새롭게 출시된 정책서민금융 상품이다. 코로나19로 어려움을 겪고 있지만 기존 빚을 성실하게 갚아온 서민들을 1금융권으로 편입시키겠다는 취지에서 마련했다. 지원 대상은 정책서민금융 상품을 이용한 지 1년 이상 경과했으며 부채·신용도가 개선된 저소득·저신용층이다. 대출 신청일 기준 최근 1년간 가계부채 잔액이 감소했거나 신용평점이 상승했다면 혜택을 받을 수 있다. ‘연소득 3500만원 이하 또는 4500만원 이하면서 개인 신용평점 하위 20%’의 햇살론 소득 요건은 기본적으로 충족해야 한다. 신용·부채 개선도에 따라 차등해 최대 2000만원 한도 내에서 대출금을 내준다. 금리는 연 4.9~8%로 성실상환자 등에는 각종 우대금리를 제공한다. 현재 IBK기업·NH농협·전북·BNK경남은행에서 이용할 수 있고, 오는 17일부터 KB국민·광주·BNK부산·SH수협은행에서도 대출 신청을 받는다. 다음달 27일에는 DGB대구·신한·우리·제주·하나은행 등에서도 햇살론뱅크 취급을 시작한다.

금융권 관계자는 “금융당국이 집값을 잡기 위해 가계대출 총량 규제에 나서고 있지만 이 과정에서 저소득·저신용자들이 피해를 보지 않도록 다양한 정책금융 상품 공급을 확대하고 있다”며 “상품별로 대상 요건과 대출 조건 등이 다른 만큼 은행이나 서민금융진흥원 등을 통해 관련 정보를 꼼꼼하게 확인해야 낭패를 보지 않을 것”이라고 말했다.

이호기 기자 hglee@hankyung.com

신용 낮아도 연 10%대 금리에 은행 대출

‘햇살론’은 2010년 처음 선보인 국내 대표 서민금융 상품 브랜드다. 원래 신용보증재단의 보증을 받아 저축은행이나 농협 신협 새마을금고 등 상호금융회사에서 연 10%대 중금리로 자금을 대출해주는 구조였다. 그러다 2014년부터 서민금융 통합 브랜드로 일원화됐으며 2019년 ‘햇살론17’(연 17.9% 금리) 상품이 처음 선보이면서 기존 2금융권뿐만 아니라 시중은행에서도 관련 상품을 취급할 수 있게 됐다.이번 최고금리 인하에 따른 금리 하락분을 반영해 햇살론17도 ‘햇살론15’로 이름을 바꿔 달았다. 금리도 기존보다 2%포인트 낮춰 연 15.9%로 결정됐다. 연체 없이 성실하게 상환하면 매년 금리를 1.5∼3%포인트씩 내려 이용 기간 중 최대 6%포인트의 금리 인하 혜택을 볼 수 있다. 연소득 3500만원 이하 또는 4500만원 이하면서 개인 신용평점 하위 20%인 대출자가 햇살론15 상품을 이용할 수 있다. 15개 시중은행에서 보증과 대출을 한 번에 신청할 수 있다. 대출 한도는 700만원이다. 올해 연말까지는 한시적으로 추가로 700만원을 더해 총 1400만원까지 지원받을 수 있다.

‘안전망대출Ⅱ’는 연 20% 초과 고금리 대출을 상환하기 위한 목적의 대환 상품이다. 7월 7일 이전에 연 20%를 넘는 고금리 대출을 1년 이상 이용하고 있거나 만기가 6개월 이내로 임박한 개인 차주가 대상이다. 단 기존 대출을 정상적으로 상환해온 저소득·저신용자(연소득 3500만원 이하 또는 4500만원 이하이면서 개인 신용평점 하위 20%)여야 한다. 요건을 만족하면 기존에 보유한 연 20% 초과 채무의 잔액 한도 내에서 최대 2000만원까지 대출받을 수 있다. 적용 금리는 연 17∼19%다.

‘햇살론뱅크’는 이번 최고금리 인하를 계기로 은행권에서 새롭게 출시된 정책서민금융 상품이다. 코로나19로 어려움을 겪고 있지만 기존 빚을 성실하게 갚아온 서민들을 1금융권으로 편입시키겠다는 취지에서 마련했다. 지원 대상은 정책서민금융 상품을 이용한 지 1년 이상 경과했으며 부채·신용도가 개선된 저소득·저신용층이다. 대출 신청일 기준 최근 1년간 가계부채 잔액이 감소했거나 신용평점이 상승했다면 혜택을 받을 수 있다. ‘연소득 3500만원 이하 또는 4500만원 이하면서 개인 신용평점 하위 20%’의 햇살론 소득 요건은 기본적으로 충족해야 한다. 신용·부채 개선도에 따라 차등해 최대 2000만원 한도 내에서 대출금을 내준다. 금리는 연 4.9~8%로 성실상환자 등에는 각종 우대금리를 제공한다. 현재 IBK기업·NH농협·전북·BNK경남은행에서 이용할 수 있고, 오는 17일부터 KB국민·광주·BNK부산·SH수협은행에서도 대출 신청을 받는다. 다음달 27일에는 DGB대구·신한·우리·제주·하나은행 등에서도 햇살론뱅크 취급을 시작한다.

10월엔 저신용자 전용 ‘햇살론카드’도 출시

오는 10월엔 신용카드 발급이 어려운 최저신용자(신용점수 하위 10% 이하)에게 신용관리 교육 이수와 소득자료 증빙 등을 조건으로 제공하는 ‘햇살론카드’도 새롭게 출시된다. 다만 연소득(증빙소득이나 인정소득 기준)에서 연간 대출 원리금상환액을 차감한 가처분소득이 600만원 이상이어야 카드를 발급받을 수 있다. 또 1인당 1개 카드만 허용되며 현금서비스, 카드론, 리볼빙 등 카드대출과 유흥주점 등 일부 업종에서의 이용이 제한된다. 햇살론카드가 출시되면 국민·롯데·신한·우리·하나·비씨·삼성·현대 등 8개 카드사 대면·비대면 채널을 통해 신청할 수 있다.금융권 관계자는 “금융당국이 집값을 잡기 위해 가계대출 총량 규제에 나서고 있지만 이 과정에서 저소득·저신용자들이 피해를 보지 않도록 다양한 정책금융 상품 공급을 확대하고 있다”며 “상품별로 대상 요건과 대출 조건 등이 다른 만큼 은행이나 서민금융진흥원 등을 통해 관련 정보를 꼼꼼하게 확인해야 낭패를 보지 않을 것”이라고 말했다.

이호기 기자 hglee@hankyung.com

관련뉴스