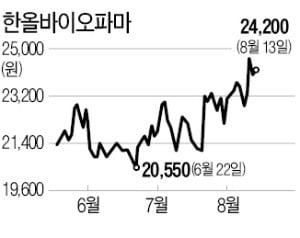

지난 6개월간 눌려 있던 한올바이오파마 주가가 반등 시점을 맞았다는 증권가 분석이 나왔다.

한양증권은 최근 ‘드디어 반등을 노릴 타이밍이 왔다’는 제목의 보고서를 통해 “올 3~4분기부터 주가가 반전할 가능성이 높다”며 “지금이 한올바이오파마를 싸게 살 수 있는 몇 안 되는 기회로 보인다”고 평가했다.

한양증권은 최근 ‘드디어 반등을 노릴 타이밍이 왔다’는 제목의 보고서를 통해 “올 3~4분기부터 주가가 반전할 가능성이 높다”며 “지금이 한올바이오파마를 싸게 살 수 있는 몇 안 되는 기회로 보인다”고 평가했다.

이같이 분석한 이유는 중단됐던 임상시험이 재개될 가능성이 높다고 봤기 때문이다. 한올바이오파마는 자가면역질환 치료제 ‘HL161’의 원개발사다. HL161의 글로벌 권리는 이뮤노반트에, 중국 권리는 하버바이오메드에 기술이전했다.

그러나 지난 2월 이뮤노반트가 HL161의 미국 임상시험을 자발적으로 중지하면서 주가가 급락했다. 고점 대비 40% 이상 떨어지면서 현재까지 2018년 이후 최저점 수준에 머물고 있다.

오병용 한양증권 연구원은 “이달 초 이뮤노반트의 모회사 로이반트가 이뮤노반트에 약 2300억원 규모의 추가 투자를 결정했다”며 “이는 향후 HL161의 임상이 재개된다는 것을 의미한다”고 설명했다. 또 중국 파트너인 하버바이오메드도 지난달 HL161의 중증근무력증(MG) 중국 임상 2상을 성공했다고 발표했다. 한올바이오파마 측은 올해 말에서 내년 초께 MG 미국 임상 3상 투약이 시작될 예정이며, 중단됐던 용혈성빈혈과 갑상샘안병증 임상 2상도 내년 초께 재개할 예정이라고 밝혔다.

3분기에는 하버바이오메드가 HL161의 시신경척수염 임상 2상과 혈소판감소증 임상 2상을 마쳐 결과 발표도 앞두고 있다. 이 발표는 미국 임상 재개의 신호가 될 것이라는 설명이다.

설지연 기자 sjy@hankyung.com

한양증권은 최근 ‘드디어 반등을 노릴 타이밍이 왔다’는 제목의 보고서를 통해 “올 3~4분기부터 주가가 반전할 가능성이 높다”며 “지금이 한올바이오파마를 싸게 살 수 있는 몇 안 되는 기회로 보인다”고 평가했다.이같이 분석한 이유는 중단됐던 임상시험이 재개될 가능성이 높다고 봤기 때문이다. 한올바이오파마는 자가면역질환 치료제 ‘HL161’의 원개발사다. HL161의 글로벌 권리는 이뮤노반트에, 중국 권리는 하버바이오메드에 기술이전했다.

그러나 지난 2월 이뮤노반트가 HL161의 미국 임상시험을 자발적으로 중지하면서 주가가 급락했다. 고점 대비 40% 이상 떨어지면서 현재까지 2018년 이후 최저점 수준에 머물고 있다.

오병용 한양증권 연구원은 “이달 초 이뮤노반트의 모회사 로이반트가 이뮤노반트에 약 2300억원 규모의 추가 투자를 결정했다”며 “이는 향후 HL161의 임상이 재개된다는 것을 의미한다”고 설명했다. 또 중국 파트너인 하버바이오메드도 지난달 HL161의 중증근무력증(MG) 중국 임상 2상을 성공했다고 발표했다. 한올바이오파마 측은 올해 말에서 내년 초께 MG 미국 임상 3상 투약이 시작될 예정이며, 중단됐던 용혈성빈혈과 갑상샘안병증 임상 2상도 내년 초께 재개할 예정이라고 밝혔다.

3분기에는 하버바이오메드가 HL161의 시신경척수염 임상 2상과 혈소판감소증 임상 2상을 마쳐 결과 발표도 앞두고 있다. 이 발표는 미국 임상 재개의 신호가 될 것이라는 설명이다.

설지연 기자 sjy@hankyung.com

관련뉴스