<p> ≪이 기사는 08월 23일(08:45) 바이오.제약,헬스케어 전문매체 ‘한경바이오인사이트’에 게재된 기사입니다≫

신한금융투자는 23일 셀트리온에 대해 올 2분기를 저점으로 하반기에 실적이 반등할 것으로 봤다. 투자의견 ‘매수’와 목표주가 32만원을 유지했다.

이동건 연구원은 “셀트리온은 올 하반기 주력 품목인 ‘램시마’ ‘인플렉트라’의 매출 고성장이 예상된다”며 “코로나19 항체치료제 ‘렉키로나’의 미국·유럽 시장 진출 본격화와 후속 바이오시밀러 ‘유플라이마’의 출시 효과도 기대된다”고 했다.

렉키로나의 미국 유럽 진출은 빠른 시일 내 이뤄질 것으로 봤다. 셀트리온은 미국 식품의약국(FDA)과 긴급사용승인(EUA) 신청을 위한 사전 미팅을 수차례 진행했고, 조만간 EUA를 신청할 예정이다.

이 연구원은 “앞서 코로나19 치료제들의 사례를 감안하면 신청 이후 약 1개월 후 승인이 이뤄질 것”이라며 “이르면 4분기부터 미국 진출이 본격화될 것으로 예상한다”고 했다.

유럽에서는 지난 3월 유럽의약품청(EMA)으로부터 정식 품목허가 전사용 권고 의견 및 조건부 허가를 받았다. 오는 10월 이전 정식 허가를 받은 후, 본격적인 시장 진출이 예상된다고 이 연구원은 설명했다.

그는 “최근 일라이 릴리의 코로나19 항체치료제가 변이에 대한 효능 입증에 실패하면서 매출 부진 및 가이던스 하향 조정이 이뤄졌다”며 “렉키로나는 이미 세포주 시험 및 동물 효능 시험에서 대다수 변이 대상 중화능력을 입증해, 미국 시장에서의 성과는 시장 기대치를 상회할 전망”이라고 했다.

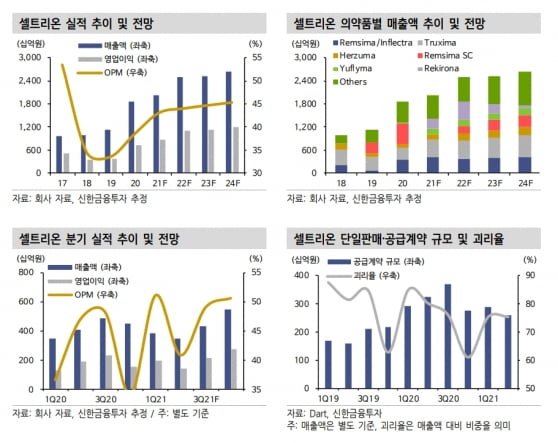

올 하반기 실적은 2분기를 저점으로 반등에 성공할 것으로 내다봤다. 셀트리온의 하반기 매출은 상반기 대비 27%, 영업이익은 35% 증가할 것으로 추정했다.

이 연구원은 “북미 인플렉트라 매출은 미국 시장 점유율 확대를 바탕으로 상반기 대비 약 2배 성장이 가능할 전망”이라며 “렉키로나의 진출 국가 수 확대, 후속 바이오시밀러인 유플라이마 출시 효과까지 더해질 것”이라고 설명했다.

그는 “향후 셀트리온의 실적에 대한 우려는 해소된 것으로 판단한다”며 “향후 렉키로나 판매 성과 및 하반기 실적 성장 폭에 따라 목표주가의 상향 여지도 충분하다”고 했다.

김예나 기자

신한금융투자는 23일 셀트리온에 대해 올 2분기를 저점으로 하반기에 실적이 반등할 것으로 봤다. 투자의견 ‘매수’와 목표주가 32만원을 유지했다.

이동건 연구원은 “셀트리온은 올 하반기 주력 품목인 ‘램시마’ ‘인플렉트라’의 매출 고성장이 예상된다”며 “코로나19 항체치료제 ‘렉키로나’의 미국·유럽 시장 진출 본격화와 후속 바이오시밀러 ‘유플라이마’의 출시 효과도 기대된다”고 했다.

렉키로나의 미국 유럽 진출은 빠른 시일 내 이뤄질 것으로 봤다. 셀트리온은 미국 식품의약국(FDA)과 긴급사용승인(EUA) 신청을 위한 사전 미팅을 수차례 진행했고, 조만간 EUA를 신청할 예정이다.

이 연구원은 “앞서 코로나19 치료제들의 사례를 감안하면 신청 이후 약 1개월 후 승인이 이뤄질 것”이라며 “이르면 4분기부터 미국 진출이 본격화될 것으로 예상한다”고 했다.

유럽에서는 지난 3월 유럽의약품청(EMA)으로부터 정식 품목허가 전사용 권고 의견 및 조건부 허가를 받았다. 오는 10월 이전 정식 허가를 받은 후, 본격적인 시장 진출이 예상된다고 이 연구원은 설명했다.

그는 “최근 일라이 릴리의 코로나19 항체치료제가 변이에 대한 효능 입증에 실패하면서 매출 부진 및 가이던스 하향 조정이 이뤄졌다”며 “렉키로나는 이미 세포주 시험 및 동물 효능 시험에서 대다수 변이 대상 중화능력을 입증해, 미국 시장에서의 성과는 시장 기대치를 상회할 전망”이라고 했다.

올 하반기 실적은 2분기를 저점으로 반등에 성공할 것으로 내다봤다. 셀트리온의 하반기 매출은 상반기 대비 27%, 영업이익은 35% 증가할 것으로 추정했다.

이 연구원은 “북미 인플렉트라 매출은 미국 시장 점유율 확대를 바탕으로 상반기 대비 약 2배 성장이 가능할 전망”이라며 “렉키로나의 진출 국가 수 확대, 후속 바이오시밀러인 유플라이마 출시 효과까지 더해질 것”이라고 설명했다.

그는 “향후 셀트리온의 실적에 대한 우려는 해소된 것으로 판단한다”며 “향후 렉키로나 판매 성과 및 하반기 실적 성장 폭에 따라 목표주가의 상향 여지도 충분하다”고 했다.

김예나 기자

관련뉴스