가계대출에 대한 금융당국의 압박 수위가 점점 높아지면서 주택담보대출과 신용대출을 미리 받아 놓으려는 금융소비자의 ‘가수요’가 폭발하고 있다. 우리은행은 자체적으로 정한 분기별 목표치를 맞추기 위해 최근 전세자금대출을 9월 말까지 제한한 데 이어 아파트담보대출까지 거의 한도에 차오르자 긴급하게 4분기 물량에서 2000억원을 떼어 내 추가 배정한 것으로 확인됐다. 한국은행이 기준금리를 0.25%포인트 인상한 데다 가계대출 규제가 강화되면서 개인이 체감하는 ‘대출 문턱’이 높아질 것이란 우려가 나온다.

○주담대는 동나고, 신용대출도 폭증

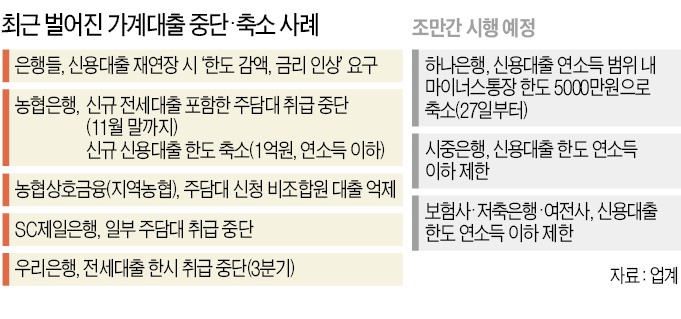

26일 금융권에 따르면 우리은행은 이날 오전 3분기 아파트담보대출 한도로 2000억원을 추가 배정했다고 각 영업점에 공지했다. 우리은행은 항목별 대출 총량에 대해 분기별 한도를 두고 관리한다. 우리은행의 3분기 아파트담보대출 소진율은 지난 23일 70%가량에서 이틀 만에 100%에 육박한 것으로 전해졌다. 앞서 농협은행이 주택담보대출 신규 취급을 중단한 데 따른 ‘풍선효과’가 우리은행에 집중됐다는 분석이다. 이 은행 관계자는 “일부 은행의 대출 중단 소식이 잇달아 전해지면서 전국 영업점으로부터 ‘긴급 접수’가 쏟아졌다”고 말했다.우리은행은 추가 한도 증액을 통해 간신히 발등의 불을 끄긴 했지만 이번 조치로도 9월 말까지 버텨내기 쉽지 않다는 전망이 나온다. 우리은행은 대출 집행이 아니라 신청일 기준으로 한도를 관리한다. 즉 지금 1억원 대출을 신청해 10월에 대출금을 받더라도 4분기가 아니라 3분기 실적으로 잡힌다는 뜻이다. 우리은행 관계자는 “지점마다 한도 소진이 예상돼 경쟁적으로 신청하라는 안내가 몰린 것 같다”고 말했다.

SC제일은행도 오는 30일부터 고정금리 주담대 일부 상품의 취급을 중단한다고 이날 발표했다. 은행 측은 “주택금융공사로부터 배정받은 한도가 소진된 데 따른 것”이라며 “추가 한도가 나오면 공급을 재개할 것”이라고 밝혔다.

국민, 신한, 하나, 우리, 농협 등 5대 은행의 신용대출 잔액은 지난 24일 131조6801억원으로, 은행의 대출 제한 가능성이 전해진 17일 이후 4098억원 급증했다. 직전 6일간 증가액(1188억원)과 비교하면 세 배 넘게 불어난 것이다. 마이너스 통장 신규 개설 건수도 같은 기간 1.5배가량 늘었다. 은행권 관계자는 “대형 공모주 청약도 없었는데 ‘미리 받고 보자’는 가수요 말곤 이 같은 현상을 설명할 방법이 없다”고 말했다.

○연봉 이상으로 신용대출 못 받아

금융감독원은 지난 13일 은행 여신담당 임원들을 모아 “신용대출 한도를 각 차주의 연소득 이내로 제한해 달라”고 요구했다. 금융당국은 이에 대해 “법적 강제성이 없는 협조 요청”이라면서도 “신용대출 규제는 고승범 금융위원장 후보자의 의지가 강하다”는 식으로 압박한 것으로 알려졌다.은행도 고객 민원을 감수하고 이 같은 요청을 잇따라 수용하고 있다. 농협은행은 지난 24일부터 신용대출 한도를 ‘연소득 이내, 1억원 이내’로 축소한 데 이어 하나은행은 27일부터 일시금 신용대출 한도를 연소득 이내로 제한하고 마이너스통장 대출 한도를 1인당 5000만원으로 축소키로 했다.

한도 축소는 원칙적으로 신규 대출에만 적용된다. 일각에선 금융당국이 기존 대출의 만기를 연장하는 경우에도 감액을 유도하기 위한 방안을 추진하고 있다는 얘기가 흘러나온다. 신용대출 한도를 줄이는 고객에게 우대금리 혜택을 제공하는 인센티브 방안이 유력한 것으로 전해졌다.

금융권 관계자는 “금융당국이 이미 보험사나 저축은행, 카드·캐피털 등 2금융권에도 가계대출을 자제해 달라고 요청한 만큼 당분간 소비자가 체감하는 대출 문턱은 더욱 높아질 수밖에 없을 것”이라고 말했다.

박진우/빈난새 기자 jwp@hankyung.com

관련뉴스