잇단 사기 사건과 연체율 급등으로 몸살을 앓았던 P2P(개인 간) 대출 업계의 ‘1차 옥석 가리기’가 마무리됐다. P2P 대출은 온라인투자연계금융업(온투업)이라는 새 이름으로 제도권 금융에 편입됐으며 기존 업체들이 등록해야 하는 시한이 27일로 끝났다. 금융당국은 이날까지 28개의 온투업자가 등록을 마쳤다고 밝혔다. 1년 전 이맘때 237곳에 달했던 P2P 업체 가운데 90%가량이 정리된 것이다.

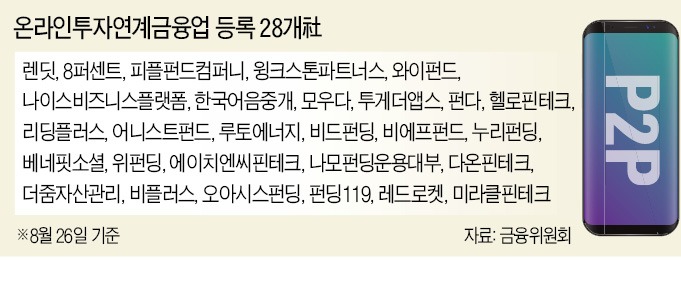

금융위원회에 따르면 지난 26일 모우다, 투게더앱스, 펀다 등 21개 P2P 업체가 온투법에 따라 추가 등록을 마쳤다. 앞서 등록한 렌딧, 8퍼센트, 한국어음중개 등 7개 업체를 포함하면 정식 온투업자는 총 28개로 늘어났다.

온투업 등록을 신청한 P2P 업체는 총 40개였는데, 일부는 등록요건 보완 등으로 아직 심사를 받고 있다. 이들 회사는 등록을 마칠 때까지 새 투자자를 받을 수 없다. 기존 투자자 자금 회수, 상환 등의 업무는 계속할 수 있으며 요건을 충족해 온투업자로 등록하면 신규 영업을 재개할 수 있다. 금융위는 온투업에 새로 진입하고자 하는 사업자들의 등록 신청도 계속 받을 예정이다.

2010년대 들어 국내에 등장한 P2P 대출은 저신용자와 중소기업엔 새로운 자금 조달원으로, 개인 투자자에겐 쏠쏠한 고수익 투자처로 주목받았다. 2017년 말 1조6820억원이던 누적 대출액은 지난해 10조원을 돌파했다. 하지만 업체가 우후죽순처럼 난립하는 과정에서 잡음이 끊이지 않았다. 부동산 담보대출 P2P의 연체율이 급등하는가 하면 동산(動産) 담보대출 P2P에서는 돌려막기 사기가 잇따랐다. 신생 핀테크 업체들이 담보 가치를 평가할 역량이 부족했던 데다 법적 보호도 받지 못하는 영역이었기 때문이다. 미드레이트에 따르면 27일 P2P 업계 누적 대출액은 9조2467억원으로 뒷걸음질했고, 연체율은 평균 30.32%를 기록했다.

금융감독원이 지난해 7월 전수조사 과정에서 파악한 P2P 업체 수는 총 237개였다. 금감원은 이들 기업에 “대출채권에 대한 회계법인 감사보고서를 내라”고 요구했으나 ‘적정’ 의견을 받아온 업체는 78곳뿐이었다. P2P 업계 관계자는 “급성장 과정에서 성장통을 세게 겪었고, 성실하게 사업하던 업체까지 많은 오해를 받았다”고 털어놨다. 토스, 카카오페이, 뱅크샐러드 등 대형 핀테크 플랫폼은 P2P 투자상품 판매를 모두 중단했다. 판로를 다시 넓히고 소비자 신뢰를 회복하는 것이 과제로 남았다.

과거 물의를 빚은 P2P 업체들은 ‘10%대 고수익’을 미끼로 투자자를 끌어모았다는 공통점이 있다. 금융위는 “P2P 대출은 원금이 보장되지 않는 고위험 상품”이라고 강조했다. 손실을 메꿔준다거나 너무 높은 수익률을 내세우는 곳은 특히 조심해야 한다고 경고했다. 비전문가가 구조를 파악하기 힘든 파생상품, 부실·연체채권, 투자위험종목 주식 등을 담보로 한 P2P 상품에도 각별한 주의를 당부했다.

금융위는 온투업 심사에서 탈락한 P2P 업체의 대출을 등록업체 대출로 대환하는 방안을 검토하고 있다. 대출 잔액이나 투자자 규모가 큰 온투업체에는 금감원 직원 등을 상시 감독관으로 파견해 관리를 강화하기로 했다.

임현우 기자 tardis@hankyung.com

금융위원회에 따르면 지난 26일 모우다, 투게더앱스, 펀다 등 21개 P2P 업체가 온투법에 따라 추가 등록을 마쳤다. 앞서 등록한 렌딧, 8퍼센트, 한국어음중개 등 7개 업체를 포함하면 정식 온투업자는 총 28개로 늘어났다.

온투업 등록을 신청한 P2P 업체는 총 40개였는데, 일부는 등록요건 보완 등으로 아직 심사를 받고 있다. 이들 회사는 등록을 마칠 때까지 새 투자자를 받을 수 없다. 기존 투자자 자금 회수, 상환 등의 업무는 계속할 수 있으며 요건을 충족해 온투업자로 등록하면 신규 영업을 재개할 수 있다. 금융위는 온투업에 새로 진입하고자 하는 사업자들의 등록 신청도 계속 받을 예정이다.

2010년대 들어 국내에 등장한 P2P 대출은 저신용자와 중소기업엔 새로운 자금 조달원으로, 개인 투자자에겐 쏠쏠한 고수익 투자처로 주목받았다. 2017년 말 1조6820억원이던 누적 대출액은 지난해 10조원을 돌파했다. 하지만 업체가 우후죽순처럼 난립하는 과정에서 잡음이 끊이지 않았다. 부동산 담보대출 P2P의 연체율이 급등하는가 하면 동산(動産) 담보대출 P2P에서는 돌려막기 사기가 잇따랐다. 신생 핀테크 업체들이 담보 가치를 평가할 역량이 부족했던 데다 법적 보호도 받지 못하는 영역이었기 때문이다. 미드레이트에 따르면 27일 P2P 업계 누적 대출액은 9조2467억원으로 뒷걸음질했고, 연체율은 평균 30.32%를 기록했다.

금융감독원이 지난해 7월 전수조사 과정에서 파악한 P2P 업체 수는 총 237개였다. 금감원은 이들 기업에 “대출채권에 대한 회계법인 감사보고서를 내라”고 요구했으나 ‘적정’ 의견을 받아온 업체는 78곳뿐이었다. P2P 업계 관계자는 “급성장 과정에서 성장통을 세게 겪었고, 성실하게 사업하던 업체까지 많은 오해를 받았다”고 털어놨다. 토스, 카카오페이, 뱅크샐러드 등 대형 핀테크 플랫폼은 P2P 투자상품 판매를 모두 중단했다. 판로를 다시 넓히고 소비자 신뢰를 회복하는 것이 과제로 남았다.

과거 물의를 빚은 P2P 업체들은 ‘10%대 고수익’을 미끼로 투자자를 끌어모았다는 공통점이 있다. 금융위는 “P2P 대출은 원금이 보장되지 않는 고위험 상품”이라고 강조했다. 손실을 메꿔준다거나 너무 높은 수익률을 내세우는 곳은 특히 조심해야 한다고 경고했다. 비전문가가 구조를 파악하기 힘든 파생상품, 부실·연체채권, 투자위험종목 주식 등을 담보로 한 P2P 상품에도 각별한 주의를 당부했다.

금융위는 온투업 심사에서 탈락한 P2P 업체의 대출을 등록업체 대출로 대환하는 방안을 검토하고 있다. 대출 잔액이나 투자자 규모가 큰 온투업체에는 금감원 직원 등을 상시 감독관으로 파견해 관리를 강화하기로 했다.

임현우 기자 tardis@hankyung.com

관련뉴스