가계대출 금리가 1년 새 1%포인트 안팎으로 급등하면서 대출 수요자의 시름이 깊어지고 있다. 금융당국의 대출 총량 규제에 묶인 은행들이 우대금리를 줄이고 가산금리는 올리는 방식으로 대출금리를 잇달아 높이고 있기 때문이다. 최근에는 일부 은행이 주택 관련 대출을 중단하는 극약처방을 단행하면서 ‘풍선 효과’를 체감한 다른 은행들도 대출 문턱을 높이는 악순환이 이어지고 있다. 여기에 다음달부터 한국은행의 기준금리 인상 영향이 본격적으로 반영되면 주택담보대출 금리는 또 한 번 큰 폭으로 오를 전망이다.

반면 은행 예·적금 금리는 이제 연 1%대를 겨우 넘기는 수준이다. 물가상승률을 고려하면 오히려 마이너스여서 금융소비자로선 ‘은행에 넣어두면 손해’란 소리까지 나온다. 실제 수신금리가 소폭 오른 지난달에도 주요 은행의 개인 예·적금 잔액은 2600억원 넘게 줄어든 것으로 나타났다.

이는 가계대출 총량 관리 차원이라는 게 국민은행의 설명이다. 이 은행 관계자는 “최근 다른 은행의 대출 규제에 따른 풍선효과로 당행의 대출 증가 속도가 빨라졌다”며 “대출 총량 관리를 위해 우대금리를 조정했다”고 했다. 농협은행이 지난달 24일부터 신규 주택 관련 대출을 한시 중단한 이후 대출 수요자들 사이에는 ‘일단 받고 보자’는 패닉 대출 행렬이 이어지고 있다. 앞서 우리은행도 1일부터 가계 주택담보대출과 전세대출 일부 상품의 우대금리를 최대 0.3%포인트 축소했다.

이처럼 최근의 주택담보대출 금리 인상은 지표금리 상승보다 은행의 우대금리 축소에 따른 영향이 컸다. 하지만 앞으로는 기준금리 인상 효과까지 가세할 전망이다. 지난달 26일 한국은행의 기준금리 인상 이후 주요 은행들이 일제히 수신금리를 인상함에 따라 오는 10월 15일 발표되는 코픽스도 오를 것이 뻔하기 때문이다. 주담대 변동금리의 기준인 코픽스는 은행의 수신금리가 반영되는 구조다.

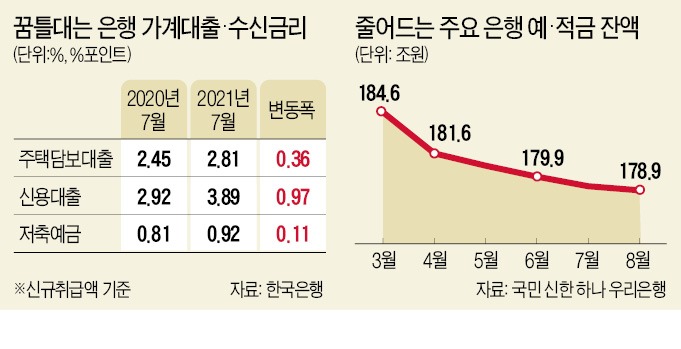

국민·신한·하나·우리은행 등 4대 은행의 8월 말 기준 개인 정기 예·적금 잔액은 178조9249억원으로 전달보다 2619억원 감소했다. 이들 은행의 개인 정기 예·적금은 기준금리 ‘빅컷’ 직후인 지난해 5월 이후 1년3개월 연속 줄었다. 한 은행 관계자는 “8월 전체 정기예금이 반짝 늘어난 것은 수출이 역대 최대를 기록하면서 법인 예금이 늘었기 때문”이라며 “개인 예금은 계속 빠지고 있다”고 했다.

빈난새 기자 binthere@hankyung.com

반면 은행 예·적금 금리는 이제 연 1%대를 겨우 넘기는 수준이다. 물가상승률을 고려하면 오히려 마이너스여서 금융소비자로선 ‘은행에 넣어두면 손해’란 소리까지 나온다. 실제 수신금리가 소폭 오른 지난달에도 주요 은행의 개인 예·적금 잔액은 2600억원 넘게 줄어든 것으로 나타났다.

우대금리 줄축소…코픽스도 상승 전망

3일 국민은행은 신규 코픽스(COFIX·자금조달비용지수)와 연동되는 주택담보대출 및 전세자금대출 변동금리의 우대금리를 각각 0.15%포인트 축소한다고 밝혔다. 소비자 입장에선 그만큼 최종 대출금리가 오른다. 이에 따라 전날까지 연 2.65~4.15%였던 국민은행의 주택담보대출 금리(대출 기간 5년 이상, 아파트, 신용 1등급 기준)는 이날부터 연 2.8~4.3%로, 전세자금대출 금리는 연 2.64~3.84%에서 2.79~3.99%로 올랐다.이는 가계대출 총량 관리 차원이라는 게 국민은행의 설명이다. 이 은행 관계자는 “최근 다른 은행의 대출 규제에 따른 풍선효과로 당행의 대출 증가 속도가 빨라졌다”며 “대출 총량 관리를 위해 우대금리를 조정했다”고 했다. 농협은행이 지난달 24일부터 신규 주택 관련 대출을 한시 중단한 이후 대출 수요자들 사이에는 ‘일단 받고 보자’는 패닉 대출 행렬이 이어지고 있다. 앞서 우리은행도 1일부터 가계 주택담보대출과 전세대출 일부 상품의 우대금리를 최대 0.3%포인트 축소했다.

이처럼 최근의 주택담보대출 금리 인상은 지표금리 상승보다 은행의 우대금리 축소에 따른 영향이 컸다. 하지만 앞으로는 기준금리 인상 효과까지 가세할 전망이다. 지난달 26일 한국은행의 기준금리 인상 이후 주요 은행들이 일제히 수신금리를 인상함에 따라 오는 10월 15일 발표되는 코픽스도 오를 것이 뻔하기 때문이다. 주담대 변동금리의 기준인 코픽스는 은행의 수신금리가 반영되는 구조다.

은행 예·적금은 15개월째 감소

대출금리와 달리 은행 예·적금금리가 오르는 속도는 더디다 보니 금융소비자의 불만은 더 크다. 최근의 금리 인상을 반영해도 여전히 연 1%대인 이자로는 2%대 중반의 물가상승률도 방어할 수 없기 때문이다. 국내외 주식과 상장지수펀드(ETF), 비트코인에 분산투자하고 있다는 직장인 유모씨(32)는 “지금의 이자율로는 은행에 돈을 묶어두는 게 오히려 손해”라고 말했다.국민·신한·하나·우리은행 등 4대 은행의 8월 말 기준 개인 정기 예·적금 잔액은 178조9249억원으로 전달보다 2619억원 감소했다. 이들 은행의 개인 정기 예·적금은 기준금리 ‘빅컷’ 직후인 지난해 5월 이후 1년3개월 연속 줄었다. 한 은행 관계자는 “8월 전체 정기예금이 반짝 늘어난 것은 수출이 역대 최대를 기록하면서 법인 예금이 늘었기 때문”이라며 “개인 예금은 계속 빠지고 있다”고 했다.

빈난새 기자 binthere@hankyung.com

관련뉴스