퇴직연금을 구성하는 원리금보장형 금융상품으로 저축은행의 예·적금이 주목받고 있다. 지난해 확정급여형(DB형) 퇴직연금 연평균 수익률이 연 2%에도 못 미쳤지만 저축은행의 정기예금 상품은 연 2% 후반대로 원리금보장형 상품 가운데 가장 높은 수익률을 보이고 있어서다. 금융사가 대신 운용해주는 DB형 퇴직연금에 넣느니 저축은행 예·적금에만 넣어도 더 높은 수익률을 낼 수 있다는 것이다.

한국은행이 최근 기준금리를 인상하면서 수익률 매력이 더욱 높아지고 있다. 확정기여형(DC형)과 개인형 퇴직연금(IRP)에 포함된 저축은행 정기 예·적금은 저축은행이 파산해도 예금자보호법에 따라 원리금 5000만원까지 보장돼 안정성도 높다는 평가다.

이는 같은 원리금보장형 상품군에 속하는 은행 예·적금과 국공채, 저축보험보다 금리가 높기 때문이다. 지난해 퇴직연금 적립금 중 89.6%에 달하는 198조원이 원리금보장형 금융상품으로 구성됐는데, 은행 예·적금과 국공채 수익률은 연 1%대 초반에 불과했다. 그나마 수익률이 나은 저축보험도 연 1.6~1.7% 수준이다. 퇴직연금 전체로 봐도 지난해까지 5년간 IRP의 연평균 수익률은 1.92%였다. 특히 70% 이상을 차지하는 원리금보장형 상품의 수익률은 1.32%에 그쳤다.

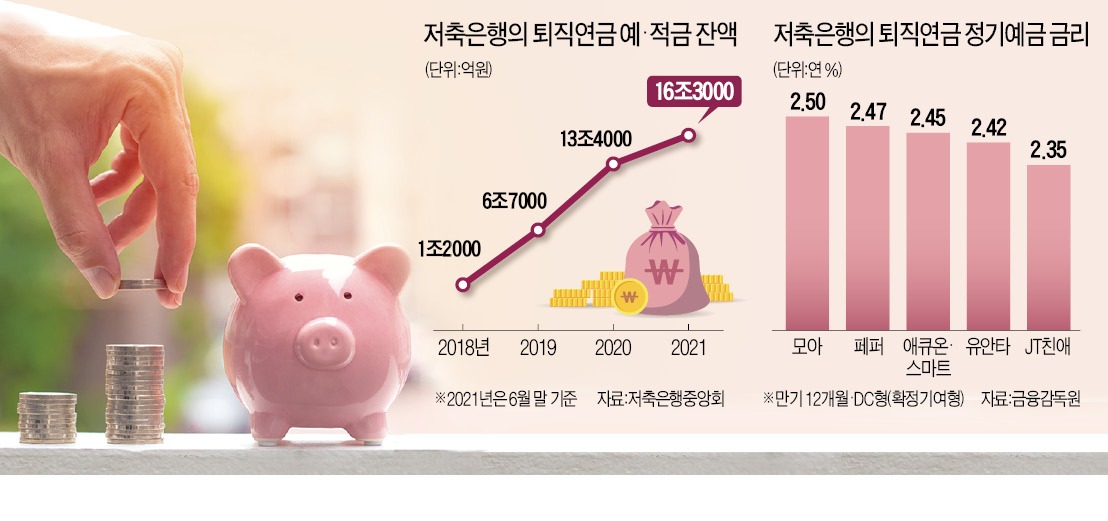

1년 만기 상품을 보면 퇴직연금 정기예금 상품의 금리가 가장 높은 곳은 웰컴저축은행으로 연 2.55%(DC형·IRP)의 이자를 제공한다. 인천 모아저축은행도 연 2.5%로 높은 편이며, 경기에서는 페퍼저축은행이 연 2.47%(DC형·IRP)로 높은 금리를 제공한다. 서울에서는 애큐온저축은행의 금리가 연 2.45%로 가장 높다. 3년 만기로 넓히면 페퍼저축은행과 애큐온저축은행이 연 2.65%의 금리를 제공하고 있다.

업계 관계자는 “최근 한국은행 기준금리 인상에 따라 선두권 저축은행을 중심으로 예금금리 인상이 잇따르고 있다”며 “조만간 정기예금 금리가 연 3%에 근접할 것”이라고 전망했다.

저축은행 예·적금은 제휴 은행이나 증권사 등 판매 채널에서 가입할 수 있다. 퇴직연금 가입자가 사업자에 돈을 맡기고 저축은행 예·적금에 퇴직연금 일부를 투자하기로 하면 사업자는 그 저축은행에 돈을 맡기는 구조다. DC형과 IRP는 퇴직연금 가입자가 직접 상품을 골라 최대 5000만원까지 투자할 수 있고, 여러 저축은행에 5000만원씩 나눠 큰 금액을 배분하는 것도 가능하다. 예금자보호법이 적용되는 상품이어서 저축은행별로 5000만원까지 원리금을 보장받을 수 있다.

저축은행으로 퇴직연금 자금이 몰려들면서 예·적금 이자가 줄어들 가능성도 고려할 필요가 있다. 퇴직연금 수신액이 늘수록 이를 매칭해 우량 차주를 발굴해내기가 쉽지 않기 때문이다.

저축은행 예·적금 금리가 높은 것은 그만큼 부대비용이 낮기 때문이다. 주로 은행이나 증권사를 통해 가입하기 때문에 판매관리비를 아낄 수 있어 그만큼 금리를 더 얹어줄 수 있다. 또 퇴직연금으로 들어온 예·적금은 오래 유지되는 특성이 있어 저축은행으로선 자금 운용의 안정성까지 확보할 수 있다.

박진우 기자 jwp@hankyung.com

한국은행이 최근 기준금리를 인상하면서 수익률 매력이 더욱 높아지고 있다. 확정기여형(DC형)과 개인형 퇴직연금(IRP)에 포함된 저축은행 정기 예·적금은 저축은행이 파산해도 예금자보호법에 따라 원리금 5000만원까지 보장돼 안정성도 높다는 평가다.

연 2~3%대 금리 매력

5일 저축은행중앙회에 따르면 저축은행 30개사의 퇴직연금 예·적금 잔액은 지난 6월 16조3000억원으로 집계됐다. 금융당국이 2018년 DC형 퇴직연금과 IRP 상품군에 저축은행 예·적금을 포함하도록 관련 규정을 개정한 뒤 관련 예·적금 상품이 잇달아 출시된 결과다. 2018년 1조2000억원에 불과하던 퇴직연금 예·적금 잔액은 2019년 6조7000억원, 지난해 13조4000억원 등으로 매년 급증하고 있다.이는 같은 원리금보장형 상품군에 속하는 은행 예·적금과 국공채, 저축보험보다 금리가 높기 때문이다. 지난해 퇴직연금 적립금 중 89.6%에 달하는 198조원이 원리금보장형 금융상품으로 구성됐는데, 은행 예·적금과 국공채 수익률은 연 1%대 초반에 불과했다. 그나마 수익률이 나은 저축보험도 연 1.6~1.7% 수준이다. 퇴직연금 전체로 봐도 지난해까지 5년간 IRP의 연평균 수익률은 1.92%였다. 특히 70% 이상을 차지하는 원리금보장형 상품의 수익률은 1.32%에 그쳤다.

1년 만기 상품을 보면 퇴직연금 정기예금 상품의 금리가 가장 높은 곳은 웰컴저축은행으로 연 2.55%(DC형·IRP)의 이자를 제공한다. 인천 모아저축은행도 연 2.5%로 높은 편이며, 경기에서는 페퍼저축은행이 연 2.47%(DC형·IRP)로 높은 금리를 제공한다. 서울에서는 애큐온저축은행의 금리가 연 2.45%로 가장 높다. 3년 만기로 넓히면 페퍼저축은행과 애큐온저축은행이 연 2.65%의 금리를 제공하고 있다.

업계 관계자는 “최근 한국은행 기준금리 인상에 따라 선두권 저축은행을 중심으로 예금금리 인상이 잇따르고 있다”며 “조만간 정기예금 금리가 연 3%에 근접할 것”이라고 전망했다.

저축은행 예·적금은 제휴 은행이나 증권사 등 판매 채널에서 가입할 수 있다. 퇴직연금 가입자가 사업자에 돈을 맡기고 저축은행 예·적금에 퇴직연금 일부를 투자하기로 하면 사업자는 그 저축은행에 돈을 맡기는 구조다. DC형과 IRP는 퇴직연금 가입자가 직접 상품을 골라 최대 5000만원까지 투자할 수 있고, 여러 저축은행에 5000만원씩 나눠 큰 금액을 배분하는 것도 가능하다. 예금자보호법이 적용되는 상품이어서 저축은행별로 5000만원까지 원리금을 보장받을 수 있다.

“매 분기 말 가입이 유리”

저축은행 예·적금 가입에 유리한 시기가 따로 있을까. 한 저축은행 관계자는 “분기마다 예대율 관리를 하는 저축은행 특성상 분기 말에 수신금리를 높여 예대율을 끌어올리려고 한다”면서 “반대로 분기 초에는 다시 수신금리를 내리면서 대출을 늘리려고 하기 때문에 이달이 가기 전에 가입하는 게 합리적인 선택”이라고 말했다. 다만 향후 한국은행 기준금리가 추가 인상될 것을 고려하면 다음 분기 말까지 기다려보는 것도 나쁘지 않다는 전망도 있다.저축은행으로 퇴직연금 자금이 몰려들면서 예·적금 이자가 줄어들 가능성도 고려할 필요가 있다. 퇴직연금 수신액이 늘수록 이를 매칭해 우량 차주를 발굴해내기가 쉽지 않기 때문이다.

저축은행 예·적금 금리가 높은 것은 그만큼 부대비용이 낮기 때문이다. 주로 은행이나 증권사를 통해 가입하기 때문에 판매관리비를 아낄 수 있어 그만큼 금리를 더 얹어줄 수 있다. 또 퇴직연금으로 들어온 예·적금은 오래 유지되는 특성이 있어 저축은행으로선 자금 운용의 안정성까지 확보할 수 있다.

박진우 기자 jwp@hankyung.com

관련뉴스