10일 닛케이225지수는 30,381.84로 지난 2월16일 30,714.52 이후 최고치를 기록했다. 지난 8월30일 이후 10거래일 가운데 9일을 올랐다. 일본 총리교체와 총선거가 주가를 끌어올리는 힘으로 분석된다.

스가 요시히데 일본 총리가 자민당 총재선거 불출마를 선언한 4일 이후 닛케이225지수는 3%, 도화선이 된 요코하마 시장선거 이후는 11.7% 올랐다.

기노우치 에이지 다이와증권 수석 테크니컬리스트는 "(인기가 낮은 스가 총리의 퇴진으로) 오는 11월 총선거에서 자민당이 패배하는 위험이 줄었다"며 "올 가을 닛케이225지수가 32,000까지 오를 것"이라고 전망했다.

또 "코로나19 의료체제를 정비해 겨울 경제활동이 저하되는 것을 막는다면 올 연말 닛케이지수가 36,000까지 오를 수도 있다"고 내다봤다.

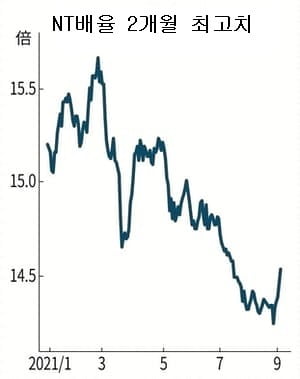

증시판도를 예상하는데 사용되는 NT배율도 14.53배로 2개월만의 최고치까지 올랐다. NT배율은 닛케이225지수를 토픽스지수로 나눈 수치다. '닛케이'와 '토픽스'의 앞글자를 따서 NT배율로 부른다. 닛케이225지수 선물의 영향이 커지면서 닛케이225지수가 먼저 움직이기 때문에 시장 전체의 주가가 상승할 때는 NT배율이 높아지는 경향이 있다. 일반적으로는 10~12배에서 움직인다.

증시판도를 예상하는데 사용되는 NT배율도 14.53배로 2개월만의 최고치까지 올랐다. NT배율은 닛케이225지수를 토픽스지수로 나눈 수치다. '닛케이'와 '토픽스'의 앞글자를 따서 NT배율로 부른다. 닛케이225지수 선물의 영향이 커지면서 닛케이225지수가 먼저 움직이기 때문에 시장 전체의 주가가 상승할 때는 NT배율이 높아지는 경향이 있다. 일반적으로는 10~12배에서 움직인다.사카가미 료타 JP모간증권 수석 주식 전략가는 지난 3일 보고서를 통해 차기 총리선거 결과에 따른 일본증시의 향방을 분석했다. 그는 "개혁지향성이 강한 고노 다로 행정개혁상이 총리가 되면 주식시장에 긍정적"이라며 "'연말랠리'의 가능성이 높다"고 분석했다.

반면 긴축재정을 주장하는 기시다 후미오 전 정무조사회장과 스가 노선에 비판적인 이시다 시게루 전 간사장이 총리가 되면 시장의 불확실성이 커질 것으로 내다봤다. 구보타 게이타 뉴버거버먼 일본주식운용부장도 "투자자 입장에서 재정긴축파 후보의 승리는 불안요소"라며 "새 총재가 증세 얘기를 꺼내면 일본증시에 악재가 될 것"이라고 분석했다.

자민당 총재선거에 이어서는 중의원 총선거라는 중대 변수가 기다리고 있다. 니혼게이자이신문은 '국회 해산은 매수 타이밍'과 '여당이 접전끝에 과반의석을 확보하면 수익률 극대화'라는 일본 선거와 주식투자의 2대 원칙을 소개했다.

1990년 이후 중의원 해산 및 총선은 총 10회 실시됐다. 10회 모두 해산일로부터 총선거 투표일까지 주가가 상승했다. 이 기간 닛케이225지수 평균 상승률은 4.2%였다. 2005년 이후 5차례 선거로 범위를 좁히면 상승률은 7.3%로 오른다. 국회 해산을 매수 시점으로 잡으라는 이유다.

국회 해산이 주가 상승으로 이어지는 것은 외국인 투자가들의 매수세가 집중되기 때문이라는 분석이다. 지난 5번의 총선에서 외국인 투자가들은 평균 3조엔의 일본 주식을 순매수했다. 이케다 유노스케 노무라증권 수석 주식 전략가는 "'국회 해산'이라는 뉴스 헤드라인은 외국인 투자자들이 미국 및 유럽보다 저평가된 일본증시를 되돌아보는 계기가 된다"고 설명했다.

여야가 접전을 벌이고, 여당이 과반의석을 확보할 수록 주가 상승률이 높았다. 선거기간 상승률이 컸던 상위 2차례 모두 자민당이 접전 끝에 정권을 내주거나(2009년 아소 다로 내각. 주가상승률 12.1%), 탈환한 선거(2012년 노다 요시히코 내각. 10.3%)였다. 상승률이 8.8%로 3번째였던 2005년 선거도 자민당 내부 분열로 고전이 예상됐던 때다.

30년간 10차례 총선에서 자민당이 과반의석을 확보한 것은 5차례였다. 이 때는 모두 주가가 선거 이후에도 계속 상승했다. 반면 과반의석 확보에 실패했을 때는 투표일을 정점으로 주가가 하락했다.

사카가미 수석 전략가는 "해산은 단기적인 매수재료지만 가장 중요한 것은 선거의 결과"라며 "경제대책을 여당 입맛대로 펼칠 수 있는 의석을 획득하지 못하면 주가 상승세도 지속되지 못한다"고 설명했다.

도쿄=정영효 특파원 hugh@hankyung.com

관련뉴스