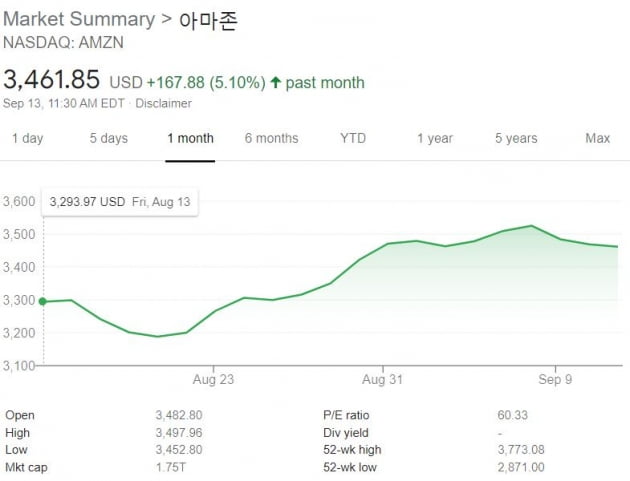

골드만삭스가 인터넷 기술주 가운데 아마존(AMZN) 알파벳(GOOGL) 페이스북(FB) 스냅(SNAP) 우버(UBER) 리프트(LYFT) 등 일곱가지 주식을 '매수' 추천했다. 하지만 에어비앤비(ABNB)와 트위터(TETR)에 대해선 '매도' 투자등급을 매겼다.

13일(현지시간) CNBC 블룸버그 등에 따르면 골드만삭스 애널리스트들은 인터넷 업종에 대한 분석 보고서를 내고 "인터넷 산업이 더 많이 성장할 것으로 예상하지만 몇몇 주식은 과대평가되어 있다"며 이같이 밝혔다.

에릭 셰리단이 이끄는 애널리스트들은 투자메모에서 "인터넷 산업은 향후 몇 년 동안 규모의 경제를 만들면서 이를 기반으로 매출을 지속적으로 성장시키고 운영 효율성을 높일 기회가 충분하다"라고 주장했다. 골드만삭스는 "하지만 우리는 모든 주식에 낙관적이지는 않다. 많은 기업이 현재 수준에서 주가에 반영된 것보다 더 많이 미래에 성장을 할 것 같지 않다. 그래서 몇몇 주식에 대해선 중립적이거나 부정적"이라고 설명했다.

골드만삭스는 시장 점유율 역학, 시장 규모, 규제 등 10가지 요소를 바탕으로 인터넷 주식들을 평가했다.

그 결과 아마존, 알파벳, 페이스북에 대해 매수 등급을 부여했다. 아마존에 대해선 4250달러, 알파벳은 3500달러, 페이스북은 455달러의 목표주가를 매겼다. 이들은 사업모델 일부가 서로 겹쳐지더라도 계속 승자로 남을 것으로 예상했다. 골드만삭스는 "우리는 페이스북을 상거래와 광고 사이의 모호한 경계를 가장 잘 활용하는 회사 중 하나로 보고 있다. 이 회사는 이미 많은 자산을 소셜 커머스를 수용하기 위한 전환에 투입하고 있다”고 분석했다.

골드만삭스는 스냅, 우버, 리프트, 그리고 익스피디아(EXPE)에도 '매수' 등급을 부여했다. 코로나 팬데믹으로부터 여행 산업이 점차 회복됨에 따라 이들은 그동안 내부에서 추진해온 혁신 일부가 결실을 맺게 될 것이라고 분석했다. 골드만은 "익스피디아는 팬데믹 이전인 3~5년 전부터 비효율적 비용구조 및 지출 수준에 대한 개선을 추진해왔다. 이를 바탕으로 향후 중기적인 영업 마진 성장에 대해 낙관적으로 본다”고 설명했다.

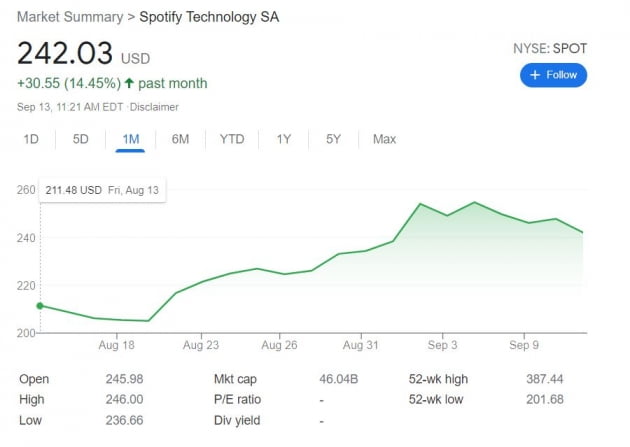

부킹홀딩스(BKNG)와 츄이(CHWY), 도어대시(DASH), 넷플릭스(NFLX), 펠로톤(PTON), 핀터레스트(PINS), 스포티파이(SPOT) 등에 대해서는 '중립' 등급을 부여했다.

골드만삭스는 에어비앤비와 트위터에 대해선 '매도' 투자등급을 매겼다. 트위터에 대해선 회사가 내놓은 수익 목표를 달성하기 어렵다고 봤다. 에이비앤비의 경우, 여행 부문 회복에 대한 불확실성을 고려할 때 주가가 비싸다고 분석했다.

뉴욕=김현석 특파원 realist@hankyung.com

관련뉴스