증권가의 관심이 3분기 실적으로 향하고 있다. 미국 테이퍼링(양적 완화 축소), 플랫폼산업 규제 리스크 등으로 증시가 출렁이자 ‘결국 믿을 건 실적’이라는 인식이 확산되고 있다. 각 증권사도 3분기 실적이 개선될 종목 찾기에 나섰다. 애널리스트들은 친환경, 철강, 정유, 금융 관련주를 실적 개선 기대주로 꼽았다.

OCI·두산퓨얼셀·롯데케미칼 등 주목

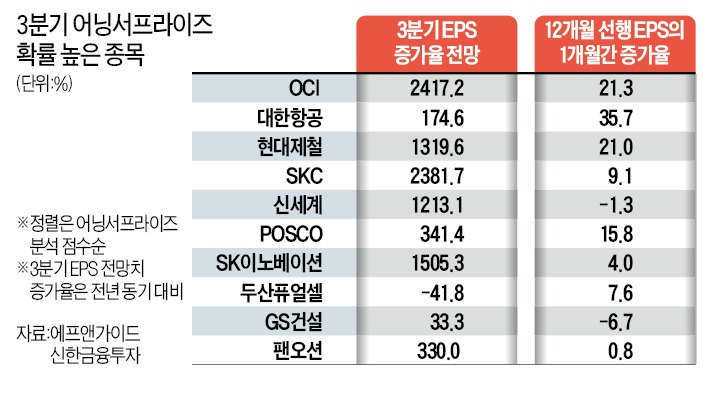

17일 이정빈 신한금융투자 퀀트 애널리스트는 올해 3분기 ‘어닝 서프라이즈(깜짝 실적)’를 기록할 확률이 높은 30개 종목을 제시했다. 주당순이익(EPS) 변화율, 기관·외국인 매수 강도 등을 분석한 결과다. 이 같은 방식으로 추려낸 포트폴리오의 성과를 과거 데이터로 분석해보면 코로나19 이후 코스피200 대비 51%포인트 초과수익률을 기록했다. 올 연초와 비교해도 수익률이 14%포인트 높았다.

가장 관심을 둘 만한 업체로는 폴리실리콘 제조업체 OCI를 꼽았다. 폴리실리콘은 태양광 발전에 사용되는 태양모듈의 기초 소재다. 친환경 에너지 수요가 늘면서 가격이 고공행진 중이다. 최근 폴리실리콘 가격 피크아웃(고점 통과) 우려가 있었지만 7월 말 이후 가격이 재차 반등했다.

삼성증권도 EPS 변화율 등을 고려해 9~10월 매수(롱), 매도(숏) 추천 종목을 20개씩 제시했다. OCI는 이 리스트에서도 추천 종목으로 꼽혔다.

한상원 대신증권 연구원은 “높아진 이익 규모에도 불구하고 실적 둔화에 대한 과도한 우려가 반영되며 OCI 주가는 2022년 예상 실적 기준 주가수익비율(PER) 4배 수준에 불과한 저평가 국면에 진입했다”고 설명했다. OCI의 3분기 EPS는 전년 동기 대비 2417.2% 급증할 것으로 예상됐다. 최근 20영업일간 시가총액 대비 순매수 대금 비율은 4.7%로 매수 강도가 센 편이다.

이 밖에 신한금융투자는 ‘수소 대장주’ 두산퓨얼셀, 삼성증권은 자동차용 수소탱크 시장을 공략 중인 롯데케미칼을 추천주로 제시했다.

“정유·철강 업종 매력 높아진다”

증권사 퀀트 애널리스트들이 공통적으로 주목하고 있는 업종은 정유, 철강, 금융이다. 한동안 성장주보다는 가치주가 강세를 보일 것으로 예상하고 있다. 반도체 업황 우려와 정보기술(IT)산업에 대한 피로감이 채 가시기도 전에 카카오 등 플랫폼 사업자에 대한 규제 리스크가 불거진 상황이다.

증권사 퀀트 애널리스트들이 공통적으로 주목하고 있는 업종은 정유, 철강, 금융이다. 한동안 성장주보다는 가치주가 강세를 보일 것으로 예상하고 있다. 반도체 업황 우려와 정보기술(IT)산업에 대한 피로감이 채 가시기도 전에 카카오 등 플랫폼 사업자에 대한 규제 리스크가 불거진 상황이다.안현국 한화투자증권 퀀트 애널리스트는 “변동성 장세에선 가치주가 편안한 대안”이라고 말했다. 그는 “IT를 제외한 비IT 주식 중에서는 순이익 예상치가 상향되고 상반기보다 하반기에 실적이 좋을 것으로 예상되는 정유, 철강, 기계, 운송의 매력도가 높아질 것”이라고 설명했다. 또 플랫폼 규제로 인해 삼성SDI와 같은 배터리 관련주가 성장주 내에서는 당분간 가장 편한 대안이 될 수 있다고 덧붙였다.

철강주 중에서는 신한금융투자와 삼성증권은 현대제철, 포스코를 선호주로 동시에 지목했다. 금융주 중에서는 BNK금융지주와 하나금융지주가 공통적으로 추천 종목으로 꼽혔다.

정유주는 증권사별로 선호도가 갈렸다. 신한금융투자는 에쓰오일과 금호석유를, 삼성증권은 GS를 추천주로 꼽았다.

반면 증권사들이 실적 대비 고평가됐다고 평가한 종목도 있다. 삼성증권은 SK바이오팜, 셀트리온, 삼성바이오로직스 등 바이오주는 숏 종목으로 제시했다. 플랫폼 규제의 표적이 된 카카오, 무리한 과금 시스템으로 열성팬 ‘린저씨’마저 등을 돌린 엔씨소프트 역시 매도를 권했다. 업종 대비 PER, 주당순자산비율(PBR) 수준은 물론 EPS 변화율 등을 고려했다.

또 신한금융투자의 어닝 서프라이즈 포트폴리오에 포함된 SK이노베이션은 분할 이후 주가 향방, 실적 전망치 등을 재점검해볼 필요가 있다. 지난 16일 SK이노베이션은 임시주주총회에서 배터리사업과 석유개발사업(E&P) 분할계획을 통과시켰다. 신설법인 ‘SK배터리주식회사’(가칭)와 ‘SK이앤피주식회사’(가칭)는 다음달 1일 공식 출범한다.

구은서 기자 koo@hankyung.com

관련뉴스