≪이 기사는 09월24일(08:12) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

LS그룹이 코로나19 장기화에도 신용도를 탄탄하게 유지하고 있다는 호평이 나왔다. 원재료 가격의 높은 변동성에도 안정적으로 수익창출능력을 유지하고 있는데다 실질적인 차입부담이 줄고 있다는 판단에서다.

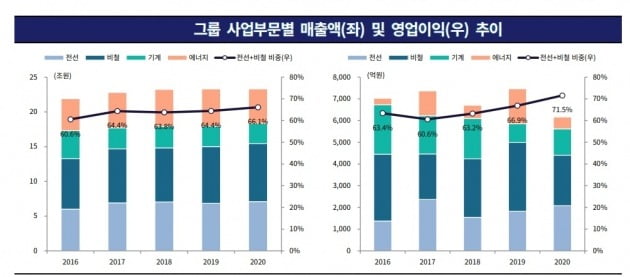

24일 증권업계에 따르면 국내 신용평가사인 한국기업평가는 최근 코로나19 확산을 전후해 LS그룹의 전반적인 사업·재무 상태를 점검하고 이같이 평가했다. LS그룹은 주력 4개 부문을 중심으로 다각화된 사업 구조를 갖췄다. 전선(LS전선, LS아이앤디, 가온전선), 비철(LS니꼬동제련, LS메탈), 기계(LS일렉트릭, LS엠트론), 에너지(E1, 예스코홀딩스) 등이다.

2019년 LS엠트론이 부실자산 정리 과정에서 영업손실을 내고 LS일렉트릭도 국내 경기 둔화 여파로 영업실적이 위축되면서 LS그룹의 기계 부문의 영업이익이 감소했다. 하지만 지난해 전기동 가격이 상향 안정화되면서 LS니꼬동제련의 실적 개선이 뚜렷해지기 시작했다. 액화석유가스(LPG) 도입가격도 떨어져 E1의 수익성도 살아났다. 자연스럽게 LS그룹의 전체 실적은 전년 대비 개선됐다.

지난해 LS그룹 전체로 보자면 코로나19 여파로 비철 부문과 에너지 부문을 중심으로 실적이 나빠졌다. 하지만 기계 부문에서 일회성 비용 요인이 제거된 가운데 전선 부문이 견조한 실적을 유지하면서 저하 폭을 제한했다.

한국기업평가는 LS그룹의 현금흐름 개선세를 주목하고 있다. LS그룹은 기계 부문을 제외한 전 부문의 실적이 좋아지고 운전자본 부담이 줄면서 2019년 이후 잉여현금흐름(FCF)이 흑자를 나타내고 있다. 회계기준 변경에 따라 인식된 리스부채를 빼면 차입금도 줄고 있다.

유준기 한국기업평가 수석연구원은 "부채비율, 차입금 의존도 등 주요 재무 지표가 양호한 수준을 유지하고 있다"며 "코로나19가 예상보다 길어져도 그룹 전반의 재무구조 변화 폭은 제한적일 것"이라고 내다봤다.

물론 단기적으로 주요 원재료인 전기동 가격의 높은 가변성은 변수다. LS그룹의 주력은 전선 부문과 비철 부문이다. 주요 원재료인 전기동 가격에 대한 노출도가 높은 편이다. LS그룹의 향후 신용도에 전기동 가격 추이는 직간접적인 영향을 미칠 수밖에 없는 구조다. 지난해 하반기 이후 전기동 가격의 변동성은 크게 확대된 상태다.

하지만 전선 부문의 경우 내수시장 지위가 확고하고 다양한 제품 포트폴리오를 갖추고 있다. 비철 부문 역시 독점적 시장 지위 덕분에 가격 전가력과 수요 기반이 안정적이다. 에너지 부문은 석유화학용 수요 증가를 감안했을 때 안정적으로 수익을 낼 것이라는 전망이 많다. 종합적으로 보면, 원재료 가격 변동에 따른 운전자본 변동성에도 안정적인 실적이 이를 보완하면서 현재 재무구조를 유지할 수 있을 것이란 얘기다.

LS그룹의 주요 계열사들은 주로 A+~AA- 신용등급에 분포해 있다. 올 9월 말 기준으로 LS와 LS전선, A1은 A+ 신용등급을 갖고 있고, LS일렉트릭과 예스코홀딩스, 예스코는 AA- 신용등급을 보유하고 있다.

김은정 기자 kej@hankyung.com

LS그룹이 코로나19 장기화에도 신용도를 탄탄하게 유지하고 있다는 호평이 나왔다. 원재료 가격의 높은 변동성에도 안정적으로 수익창출능력을 유지하고 있는데다 실질적인 차입부담이 줄고 있다는 판단에서다.

24일 증권업계에 따르면 국내 신용평가사인 한국기업평가는 최근 코로나19 확산을 전후해 LS그룹의 전반적인 사업·재무 상태를 점검하고 이같이 평가했다. LS그룹은 주력 4개 부문을 중심으로 다각화된 사업 구조를 갖췄다. 전선(LS전선, LS아이앤디, 가온전선), 비철(LS니꼬동제련, LS메탈), 기계(LS일렉트릭, LS엠트론), 에너지(E1, 예스코홀딩스) 등이다.

2019년 LS엠트론이 부실자산 정리 과정에서 영업손실을 내고 LS일렉트릭도 국내 경기 둔화 여파로 영업실적이 위축되면서 LS그룹의 기계 부문의 영업이익이 감소했다. 하지만 지난해 전기동 가격이 상향 안정화되면서 LS니꼬동제련의 실적 개선이 뚜렷해지기 시작했다. 액화석유가스(LPG) 도입가격도 떨어져 E1의 수익성도 살아났다. 자연스럽게 LS그룹의 전체 실적은 전년 대비 개선됐다.

지난해 LS그룹 전체로 보자면 코로나19 여파로 비철 부문과 에너지 부문을 중심으로 실적이 나빠졌다. 하지만 기계 부문에서 일회성 비용 요인이 제거된 가운데 전선 부문이 견조한 실적을 유지하면서 저하 폭을 제한했다.

한국기업평가는 LS그룹의 현금흐름 개선세를 주목하고 있다. LS그룹은 기계 부문을 제외한 전 부문의 실적이 좋아지고 운전자본 부담이 줄면서 2019년 이후 잉여현금흐름(FCF)이 흑자를 나타내고 있다. 회계기준 변경에 따라 인식된 리스부채를 빼면 차입금도 줄고 있다.

유준기 한국기업평가 수석연구원은 "부채비율, 차입금 의존도 등 주요 재무 지표가 양호한 수준을 유지하고 있다"며 "코로나19가 예상보다 길어져도 그룹 전반의 재무구조 변화 폭은 제한적일 것"이라고 내다봤다.

물론 단기적으로 주요 원재료인 전기동 가격의 높은 가변성은 변수다. LS그룹의 주력은 전선 부문과 비철 부문이다. 주요 원재료인 전기동 가격에 대한 노출도가 높은 편이다. LS그룹의 향후 신용도에 전기동 가격 추이는 직간접적인 영향을 미칠 수밖에 없는 구조다. 지난해 하반기 이후 전기동 가격의 변동성은 크게 확대된 상태다.

하지만 전선 부문의 경우 내수시장 지위가 확고하고 다양한 제품 포트폴리오를 갖추고 있다. 비철 부문 역시 독점적 시장 지위 덕분에 가격 전가력과 수요 기반이 안정적이다. 에너지 부문은 석유화학용 수요 증가를 감안했을 때 안정적으로 수익을 낼 것이라는 전망이 많다. 종합적으로 보면, 원재료 가격 변동에 따른 운전자본 변동성에도 안정적인 실적이 이를 보완하면서 현재 재무구조를 유지할 수 있을 것이란 얘기다.

LS그룹의 주요 계열사들은 주로 A+~AA- 신용등급에 분포해 있다. 올 9월 말 기준으로 LS와 LS전선, A1은 A+ 신용등급을 갖고 있고, LS일렉트릭과 예스코홀딩스, 예스코는 AA- 신용등급을 보유하고 있다.

김은정 기자 kej@hankyung.com

관련뉴스