가계대출 축소를 위한 정부의 압박 수위가 높아지면서 ‘뜨거운 감자’로 남아 있던 전세자금대출도 규제 가시권에 들어오고 있다. 무주택 실수요자가 주로 받는 대출이란 이유로 직접 칼을 대는 데 망설이던 금융당국이 추가 규제를 검토 중이다. 현재 80~100%에 달하는 전세대출 보증 비율을 줄이고 총부채원리금상환비율(DSR) 산정 대상에 전세대출을 포함하는 방안 등이 거론된다. 일각에서는 수요자가 받을 수 있는 전세대출 금액에 상한을 두는 ‘초강수’가 필요하다는 주장도 나온다.

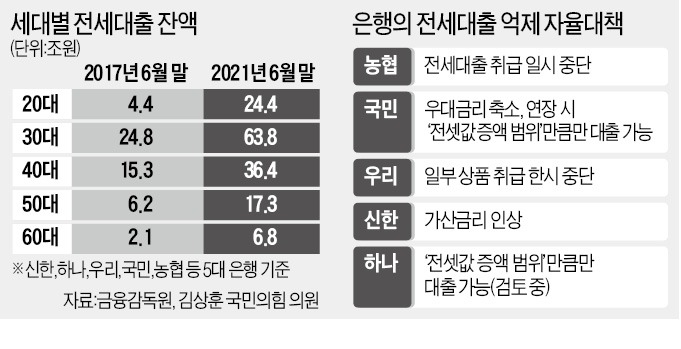

29일 금융권에 따르면 하나은행은 이르면 10월 초부터 전세 계약을 갱신하는 세입자에 대해 현재 전체 보증금의 80%까지 받을 수 있는 전세대출 한도를 보증금 상승분 이내로 제한하는 방안을 검토 중이다. 국민은행이 이날부터 시행한 조치와 같은 내용이다. 예를 들어 전셋값이 4억원에서 계약 갱신 후 5억원으로 올랐다면 이제까지는 5억원의 80%인 4억원까지 대출받을 수 있었지만 앞으로는 보증금 상승분인 1억원까지만 가능하다. 하나은행 관계자는 “전세보증금 증액 범위까지는 대출을 내줘 자금 수요가 확실한 차주에 대해선 피해가 없도록 하겠다는 취지”라고 설명했다.

국내 은행 중 가계대출 규모가 가장 큰 국민은행이 먼저 전세대출 제한에 나서면서 하나은행은 물론 다른 은행들도 뒤따를 수밖에 없을 것으로 보인다. 한 은행에서 대출이 막히면 해당 수요는 물론 불안감에 미리 대출받으려는 가수요까지 다른 은행으로 몰리는 ‘풍선효과’가 나타날 수밖에 없기 때문이다.

주택담보대출도 줄줄이 축소되고 있다. 기업은행은 지난 23일부터 주택담보대출에서 모기지신용보험(MCI)·모기지신용보증(MCG) 취급을 중단했다. MCI와 MCG에 가입하면 소액임차보증금만큼 차주가 대출을 더 받을 수 있는데 이를 중단하면 실제 받을 수 있는 대출금이 줄어든다. 서울 지역 아파트의 경우 대출 한도가 5000만원 줄어든다. 하나은행도 다음달 1일부터 일부 MCI·MCG 대출을 제한한다.

기업은행은 모집인 채널을 통한 대출상품 판매도 전면 중단하기로 했다. 대출모집인은 은행과 대출모집 위탁계약을 맺고 은행과 차입자를 연결해주는 법인과 대출상담사를 말한다. 기업은행 관계자는 “영업점, 비대면 채널을 통한 대출은 나가고 있다”며 “가계대출 관리 차원의 조치”라고 설명했다.

이 같은 은행들의 잇단 대출 제한에도 가계대출 증가세가 좀처럼 잡히지 않자 금융당국은 추가 규제를 고민하고 있다. 그중에서도 올해 가계대출 증가세를 주도한 전세대출이 주요 검토 대상이다. 고승범 금융위원장은 전날 “전세대출이 금리라든지 (대출) 조건 측면에서 유리하다는 지적이 있어 그런 부분을 종합적으로 검토할 것”이라고 말했다.

금융권에서는 전세대출에 대한 보증 비율 축소를 유력한 방안으로 거론하고 있다. 현재는 주택금융공사·SGI서울보증·주택도시보증공사 등 보증기관이 금융사의 전세대출에 대해 최대 100% 비율로 보증을 서주고 있는데, 이를 70~80%까지 낮출 수 있다는 것이다. 한 은행 관계자는 “보증 비율이 낮아지면 은행이 전세대출에 직접 져야 하는 리스크가 커지기 때문에 금리를 높이고 대출 한도를 줄이는 등 소극적으로 취급할 수밖에 없다”고 했다. 무주택자의 반발을 완화하기 위해 무주택자 대상 전세대출은 제외할 가능성이 있다는 관측도 나온다.

박창균 자본시장연구원 선임연구위원은 “가계대출과 집값을 동시에 통제하기 위해서는 전세대출을 규제할 필요가 있다”며 “상환 능력보다 과도한 대출이나 집주인의 주택 구매에 이용되는 전세대출을 원천 차단해야 할 것”이라고 말했다.

빈난새/김대훈 기자 binthere@hankyung.com

29일 금융권에 따르면 하나은행은 이르면 10월 초부터 전세 계약을 갱신하는 세입자에 대해 현재 전체 보증금의 80%까지 받을 수 있는 전세대출 한도를 보증금 상승분 이내로 제한하는 방안을 검토 중이다. 국민은행이 이날부터 시행한 조치와 같은 내용이다. 예를 들어 전셋값이 4억원에서 계약 갱신 후 5억원으로 올랐다면 이제까지는 5억원의 80%인 4억원까지 대출받을 수 있었지만 앞으로는 보증금 상승분인 1억원까지만 가능하다. 하나은행 관계자는 “전세보증금 증액 범위까지는 대출을 내줘 자금 수요가 확실한 차주에 대해선 피해가 없도록 하겠다는 취지”라고 설명했다.

국내 은행 중 가계대출 규모가 가장 큰 국민은행이 먼저 전세대출 제한에 나서면서 하나은행은 물론 다른 은행들도 뒤따를 수밖에 없을 것으로 보인다. 한 은행에서 대출이 막히면 해당 수요는 물론 불안감에 미리 대출받으려는 가수요까지 다른 은행으로 몰리는 ‘풍선효과’가 나타날 수밖에 없기 때문이다.

주택담보대출도 줄줄이 축소되고 있다. 기업은행은 지난 23일부터 주택담보대출에서 모기지신용보험(MCI)·모기지신용보증(MCG) 취급을 중단했다. MCI와 MCG에 가입하면 소액임차보증금만큼 차주가 대출을 더 받을 수 있는데 이를 중단하면 실제 받을 수 있는 대출금이 줄어든다. 서울 지역 아파트의 경우 대출 한도가 5000만원 줄어든다. 하나은행도 다음달 1일부터 일부 MCI·MCG 대출을 제한한다.

기업은행은 모집인 채널을 통한 대출상품 판매도 전면 중단하기로 했다. 대출모집인은 은행과 대출모집 위탁계약을 맺고 은행과 차입자를 연결해주는 법인과 대출상담사를 말한다. 기업은행 관계자는 “영업점, 비대면 채널을 통한 대출은 나가고 있다”며 “가계대출 관리 차원의 조치”라고 설명했다.

이 같은 은행들의 잇단 대출 제한에도 가계대출 증가세가 좀처럼 잡히지 않자 금융당국은 추가 규제를 고민하고 있다. 그중에서도 올해 가계대출 증가세를 주도한 전세대출이 주요 검토 대상이다. 고승범 금융위원장은 전날 “전세대출이 금리라든지 (대출) 조건 측면에서 유리하다는 지적이 있어 그런 부분을 종합적으로 검토할 것”이라고 말했다.

금융권에서는 전세대출에 대한 보증 비율 축소를 유력한 방안으로 거론하고 있다. 현재는 주택금융공사·SGI서울보증·주택도시보증공사 등 보증기관이 금융사의 전세대출에 대해 최대 100% 비율로 보증을 서주고 있는데, 이를 70~80%까지 낮출 수 있다는 것이다. 한 은행 관계자는 “보증 비율이 낮아지면 은행이 전세대출에 직접 져야 하는 리스크가 커지기 때문에 금리를 높이고 대출 한도를 줄이는 등 소극적으로 취급할 수밖에 없다”고 했다. 무주택자의 반발을 완화하기 위해 무주택자 대상 전세대출은 제외할 가능성이 있다는 관측도 나온다.

박창균 자본시장연구원 선임연구위원은 “가계대출과 집값을 동시에 통제하기 위해서는 전세대출을 규제할 필요가 있다”며 “상환 능력보다 과도한 대출이나 집주인의 주택 구매에 이용되는 전세대출을 원천 차단해야 할 것”이라고 말했다.

빈난새/김대훈 기자 binthere@hankyung.com

관련뉴스