신용·체크카드를 이전보다 많이 쓴 소비자에게 정부가 월 최대 10만원을 돌려주는 상생소비지원금(카드 캐시백) 사업이 지난 1일 시작됐다. 하지만 무턱대고 과소비했다가는 캐시백 혜택도 받지 못하고 긴 카드 이용 명세서만 받을 수 있다. 백화점, 면세점, 유흥주점 등은 캐시백 실적 적립 업종에서 제외된다. 신용카드사들이 회원에게 하루 단위로 적립 실적과 캐시백 예상 지급액 등을 알려줄 예정인 만큼 이를 바탕으로 향후 두 달간 소비 계획을 짜는 것이 좋다.

카드사, 적립 실적 매일 안내

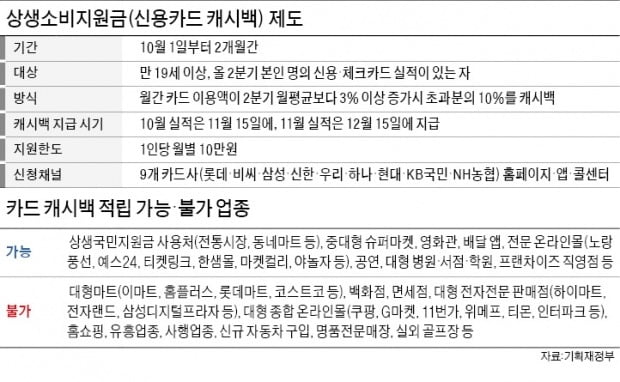

카드 캐시백 사업은 10~11월 카드 이용액이 지난 2분기 월평균보다 3% 이상 많을 경우 증가분의 10%를 1인당 월 최대 10만원 한도 내에서 현금성 충전금(카드 포인트)으로 돌려주는 사업이다. 가령 2분기 월평균 카드 사용액이 100만원인 A씨가 10월에 카드를 많이 긁어 이용액이 153만원으로 늘어났다고 가정해 보자. A씨는 증가분인 53만원에서 3만원(2분기 월평균 사용액 100만원의 3%)을 빼고 남은 50만원의 10%에 해당하는 5만원을 돌려받을 수 있다.

먼저 자신의 2분기 카드 이용액이 얼마인지 알아야 한다. 소비자는 9개 카드사(롯데·비씨·삼성·신한·우리·하나·현대·KB국민·NH농협) 중 한 곳을 ‘전담 카드사’로 선정해 캐시백 사업 신청을 할 수 있는데, 해당 전담 카드사가 이 수치를 안내할 예정이다. 신한카드와 삼성카드 등 두 개의 카드를 갖고 있는 소비자가 신한카드를 전담 카드사로 지정했더라도 신한카드가 삼성카드 이용액까지 합산해 한꺼번에 알려주는 구조다.

카드 캐시백 사업이 적용되는 대상 업종 구조는 자못 복잡하다. 전통시장과 동네마트 등 코로나 상생 국민지원금(재난지원금) 사용처는 대부분 포함된다. 중대형 슈퍼마켓(SSM)과 영화관, 배달 앱, 대형병원, 프랜차이즈 직영점, 전문 온라인몰 등도 가능하다. 스타벅스, 이케아, 배달의민족, 마켓컬리, 야놀자 등에서 결제한 금액도 실적에 반영된다. 반면 이마트·홈플러스 등 대형마트, 백화점, 면세점, 쿠팡·G마켓 등 대형 종합 온라인몰 등은 적립 불가 가맹점으로 분류된다.

전담 카드사는 소비자가 대상 업종에서 얼마를 썼는지 매일 안내해 소비자의 편의를 도울 계획이다. 전날까지 소비자가 A카드로 10만원, B카드로 20만원의 실적을 쌓았다는 점과 현재 기준 예상 캐시백 지급액을 함께 알려주는 방식이다. 카드업계의 한 관계자는 “10~11월 두 달 동안은 식재료를 살 때 대형마트가 아니라 SSM이나 동네마트를 이용하는 등으로 소비처를 조정하는 것이 ‘재테크’ 방법이 될 수 있다”고 말했다.

가족이 있는 경우 공동 소비 전략을 짜볼 수도 있다. 또 다른 카드업계 관계자는 “본인의 2분기 카드 이용액이 200만원이고 배우자는 100만원일 경우 두 달간 외식, 영화 관람 등을 ‘모수’가 적은 배우자의 카드로 결제하는 것이 혜택을 더 쉽게 받을 수 있는 방법”이라고 말했다. 남편이 이미 10만원(최대 한도)을 돌려받을 만큼 카드를 많이 썼다면 이후부터는 부인의 카드로 생활비 결제를 많이 하는 것도 방법이 될 수 있다.

카드 포인트 결제도 실적 포함

캐시백 혜택을 받기 위해 할부 대신 일시불 결제를 굳이 할 필요는 없다. 카드업계에 따르면 10월 5일에 병원 치료비 60만원을 3개월 할부로 결제하더라도 10월 카드 실적은 ‘20만원’이 아니라 ‘60만원’으로 계산된다. 카드 포인트 결제분도 캐시백 실적에 포함된다. 가령 10만원짜리 물건을 사면서 9만원은 신용결제로, 나머지 1만원은 보유 중인 카드 포인트로 결제한 경우 ‘9만원’이 아니라 ‘10만원’을 이용한 것으로 산정된다. 캐시백 사업 신청 당시엔 KB국민·현대카드만 갖고 있었는데 10월 중에 롯데카드를 새로 발급받은 경우 롯데카드 이용 실적도 캐시백 실적에 포함된다.2분기보다 소비를 많이 해 캐시백 혜택을 받을 수 있는 대상으로 선정될 경우 매달 15일 캐시백이 자동 지급된다. 10월 실적에 대해선 11월 15일에, 11월 실적에 대해선 12월 15일에 전담 카드사로 신청한 회사의 포인트가 지급되는 식이다. 캐시백으로 받은 포인트에 대해선 사용처 제약이 없어 사실상 현금처럼 사용할 수 있다. 이 포인트는 수령받는 즉시 사용할 수 있으며 카드 결제 시 우선적으로 차감된다.

캐시백 유효기간은 2022년 6월 30일이다. 이때까지 사용하지 않은 캐시백은 소멸된다. 만약 지난달 지급된 국민지원금을 아직 쓰지 못한 소비자는 국민지원금과 캐시백 중 사용기한이 빠른 순서대로 지원금이 차감된다.

이인혁 기자 twopeople@hankyung.com

관련뉴스