1가구 3주택자인 A씨는 지난해 합쳐서 시가 100억원 상당인 아파트 두 채를 전세로 임대했다. 그 직후 국세청은 A씨가 ‘임대소득을 탈루했다’며 세무조사 대상이 됐다는 통보를 했다. 수십억원의 전세 계약을 했지만 별도의 임대소득(월세)을 받은 적이 없는 A씨는 이 같은 처분을 이해할 수 없었다. 하지만 세무당국은 자체 산정한 임대소득을 A씨에게 고지하고 이와 관련된 세금을 추징했다.

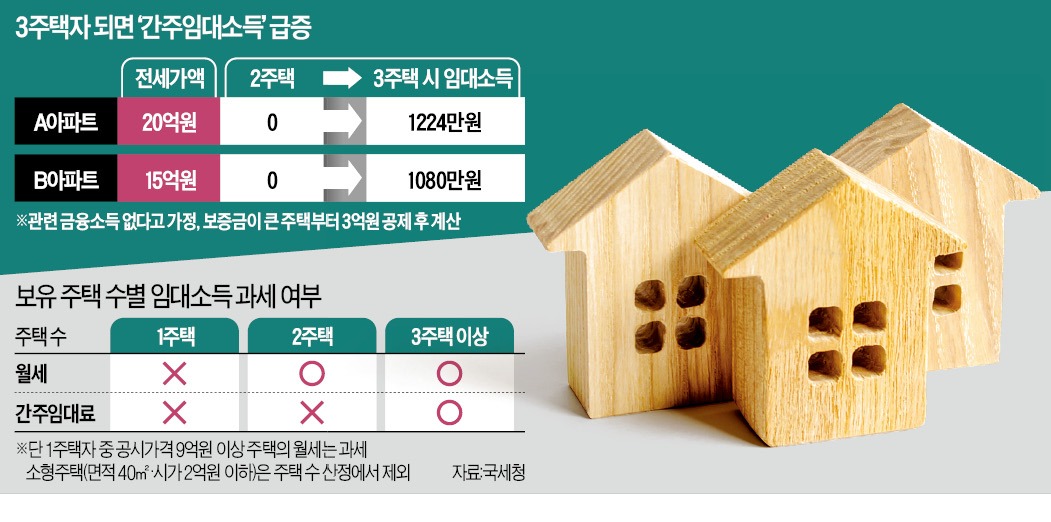

1가구 2주택 이하는 간주 임대료가 적용되지 않는다. 1가구 2주택자의 경우 월세를 받는다면 해당 금액에 대해서만 임대소득을 하면 된다. 1가구 1주택자는 원칙적으로 월세도 비과세지만 주택 공시가격이 9억원을 넘길 경우에는 월세를 임대소득으로 신고해 세금을 내야 한다.

1가구 3주택자부터는 간주 임대료가 산정된다. 단 주거전용면적 40㎡ 이하면서 기준시가 2억원을 밑도는 소형주택은 주택 수에서 제외된다.

간주 임대료 계산은 비교적 간단하다. 받은 전세 보증금에서 3억원을 공제한 금액의 60%에 해당연도 예금이자율을 곱해서 계산한다. 보증금의 일정 금액을 정기예금에 넣었을 경우를 가정해 발생할 것으로 기대되는 현금수익을 간주임대료로 보는 것이다. 다만 보증금을 투자해 발생한 금융소득 등은 간주임대료에서 제외한다. 이미 과세 대상 수입에 포함된 만큼 이중 과세를 피하기 위해서다.

전세가 20억원과 15억원에 아파트 두 채를 임대한 B씨가 있다고 가정하자. 상당히 고가의 전세 보증금을 세입자에게 받았지만 A씨가 1가구 2주택자라면 임대소득이 전혀 발생하지 않은 것으로 분류된다. 하지만 자가에 거주하며 다른 두 채에 세입자를 들인 1가구 3주택자라면 간주임대료 적용 대상이다. 두 채의 전세 보증금 합계 35억원에서 3억원을 뺀 32억원 중 60%에 해당하는 19억2000만원에 예금이자율을 곱하게 된다. 결국 두 아파트의 간주임대소득은 2304만원 발생한 것으로 계산된다.

간주임대료도 다른 임대소득과 마찬가지로 사업소득으로 분류된다. 2000만원까지는 세율 14%로 분리과세가 가능하지만 이를 초과할 경우 다른 소득과 합산해 6~45%의 세율로 종합과세된다. 이 때문에 상황에 따라 간주임대료의 절반에 가까운 금액을 세금으로 내야 할 수도 있다.

보증금 3억5000만원에 월세 130만원, 보증금 1억5000만원에 월세 100만원 등 주택 두 채를 임대한 경우 2주택자라면 연간 2760만원의 임대소득만 신고하면 됐지만 3주택자일 경우 보증금 5억원에 대한 간주 임대료 142만원이 더해져, 총 2904만원의 임대소득이 발생한 것으로 간주된다.

간주임대료 산정 대상자라면 금리 추이도 신경 써야 한다. 정부는 기준금리와 시중은행들의 예금 이자율 평균 등을 고려해 매년 초 간주임대료 산정에 적용되는 이자율을 발표한다. 최근 기준금리 인상 추이를 감안하면 내년에는 간주임대료 산정을 위한 정기예금 이자율도 큰 폭으로 높아질 가능성이 있다.

강진규 기자 josep@hankyung.com

3주택자부터 보증금→간주임대료

A씨가 임대소득자로 분류된 것은 ‘간주 임대료’ 제도 때문이다. 세입자와 전세 계약만 맺더라도 보증금의 일정 비율은 임대료로 간주해 과세하는 제도다. 월세를 받아 상대적으로 세금 부담이 큰 임대사업자와 과세 형평성을 유지하기 위해 도입했다.1가구 2주택 이하는 간주 임대료가 적용되지 않는다. 1가구 2주택자의 경우 월세를 받는다면 해당 금액에 대해서만 임대소득을 하면 된다. 1가구 1주택자는 원칙적으로 월세도 비과세지만 주택 공시가격이 9억원을 넘길 경우에는 월세를 임대소득으로 신고해 세금을 내야 한다.

1가구 3주택자부터는 간주 임대료가 산정된다. 단 주거전용면적 40㎡ 이하면서 기준시가 2억원을 밑도는 소형주택은 주택 수에서 제외된다.

간주 임대료 계산은 비교적 간단하다. 받은 전세 보증금에서 3억원을 공제한 금액의 60%에 해당연도 예금이자율을 곱해서 계산한다. 보증금의 일정 금액을 정기예금에 넣었을 경우를 가정해 발생할 것으로 기대되는 현금수익을 간주임대료로 보는 것이다. 다만 보증금을 투자해 발생한 금융소득 등은 간주임대료에서 제외한다. 이미 과세 대상 수입에 포함된 만큼 이중 과세를 피하기 위해서다.

전세가 20억원과 15억원에 아파트 두 채를 임대한 B씨가 있다고 가정하자. 상당히 고가의 전세 보증금을 세입자에게 받았지만 A씨가 1가구 2주택자라면 임대소득이 전혀 발생하지 않은 것으로 분류된다. 하지만 자가에 거주하며 다른 두 채에 세입자를 들인 1가구 3주택자라면 간주임대료 적용 대상이다. 두 채의 전세 보증금 합계 35억원에서 3억원을 뺀 32억원 중 60%에 해당하는 19억2000만원에 예금이자율을 곱하게 된다. 결국 두 아파트의 간주임대소득은 2304만원 발생한 것으로 계산된다.

간주임대료도 다른 임대소득과 마찬가지로 사업소득으로 분류된다. 2000만원까지는 세율 14%로 분리과세가 가능하지만 이를 초과할 경우 다른 소득과 합산해 6~45%의 세율로 종합과세된다. 이 때문에 상황에 따라 간주임대료의 절반에 가까운 금액을 세금으로 내야 할 수도 있다.

정기예금 이자율 예의주시해야

간주 임대료는 전세로 주택을 임대한 경우만 해당하는 것은 아니다. 월세를 받는 경우에도 1가구 3주택자라면 월세 계약 당시 받은 보증금에 대해 간주 임대료가 산정돼 임대소득세 부담이 커진다.보증금 3억5000만원에 월세 130만원, 보증금 1억5000만원에 월세 100만원 등 주택 두 채를 임대한 경우 2주택자라면 연간 2760만원의 임대소득만 신고하면 됐지만 3주택자일 경우 보증금 5억원에 대한 간주 임대료 142만원이 더해져, 총 2904만원의 임대소득이 발생한 것으로 간주된다.

간주임대료 산정 대상자라면 금리 추이도 신경 써야 한다. 정부는 기준금리와 시중은행들의 예금 이자율 평균 등을 고려해 매년 초 간주임대료 산정에 적용되는 이자율을 발표한다. 최근 기준금리 인상 추이를 감안하면 내년에는 간주임대료 산정을 위한 정기예금 이자율도 큰 폭으로 높아질 가능성이 있다.

강진규 기자 josep@hankyung.com

관련뉴스