이마트는 1993년 국내 1호 대형마트인 ‘이마트 창동점’을 열었다. 이후 대형마트 시장에서 줄곧 1위 자리를 지키고 있다. 글로벌 유통업체인 월마트와 카르푸를 한국에서 철수시켰고, 유통 강자인 롯데의 추격도 손쉽게 따돌렸다.

하지만 몇 년 전부터 그 지위가 흔들리기 시작했다. 쿠팡의 질주가 시작됐기 때문이다. 그로부터 몇 년이 흘러 쿠팡이 미국 시장에 상장했다. 아이러니하게 쿠팡 상장 후 ‘이마트는 재평가받아야 한다’는 주장이 설득력을 얻기 시작했다. 쿠팡과 비교할 때 경쟁력에 비해 저평가 상태라는 게 재평가 주장의 근거가 되고 있다.

한 자산운용사 대표는 “쿠팡이 미국에 상장해 상대적으로 기업가치를 높게 평가받고, 이마트가 아직 오프라인 위주의 기업이라는 점을 감안해도 시총이 13배 가까이 차이 나는 것은 논리적으로 설명되지 않는다”고 말했다.

매출 구조는 차이가 뚜렷하다. 이마트는 매출의 90% 이상이 오프라인에서 나왔다. 상반기 이마트의 전자상거래 자회사 쓱닷컴(SSG닷컴)의 매출은 7166억원으로 이마트(7조3999억원)의 10분의 1 수준이었다. 쿠팡의 매출 대부분은 온라인에서 발생했다.

그럼에도 저평가됐다는 분석이 나오는 이유는 쓱닷컴의 기업가치가 7조~10조원으로 평가받고 있기 때문이다. KTB투자증권은 쓱닷컴 지분가치(지분율 50.1%)를 3조2221억원으로 추산했다. 현재 시총에서 오프라인 사업의 가치는 겨우 1조원만 반영돼 있을 뿐이라는 얘기다. 한 운용사 대표는 “이마트가 국내 대형마트 점유율 37%로 1위인데 그 가치는 시총에 거의 반영되지 않고 있다”고 했다.

여기에 이마트가 인수할 이베이코리아의 거래액을 더하면 쿠팡과 비슷하다. 쿠팡과 어깨를 겨뤄볼 만하다는 평가가 나오는 이유다. IBK투자증권에 따르면 지난해 이베이코리아의 GMV는 약 17조2000억원에 달했다. 쓱닷컴과 합한 GMV는 21조1000억원이다.

이진협 유안타증권 연구원은 “상장 작업이 이뤄짐에 따라 플랫폼으로 진화하고 있는 쓱닷컴의 가치가 부각될 수 있을 것”이라고 전망했다. 하반기에 쓱닷컴 유료 멤버십을 출시해 e커머스 업계 화두인 플랫폼 록인(자물쇠) 효과를 강화할 것으로 예상된다.

단기 악재로 거론되는 국민지원금 영향도 4분기에는 소멸한다. 지난 9월 추석에 재난지원금이 대부분 소진되면서 다시 이마트로 고객이 유입될 것으로 예상된다. 4분기 스타벅스코리아 매출 5614억원, 순이익 378억원도 이마트 연결 실적으로 편입된다.

박의명 기자 uimyung@hankyung.com

하지만 몇 년 전부터 그 지위가 흔들리기 시작했다. 쿠팡의 질주가 시작됐기 때문이다. 그로부터 몇 년이 흘러 쿠팡이 미국 시장에 상장했다. 아이러니하게 쿠팡 상장 후 ‘이마트는 재평가받아야 한다’는 주장이 설득력을 얻기 시작했다. 쿠팡과 비교할 때 경쟁력에 비해 저평가 상태라는 게 재평가 주장의 근거가 되고 있다.

시총 쿠팡의 13분의 1

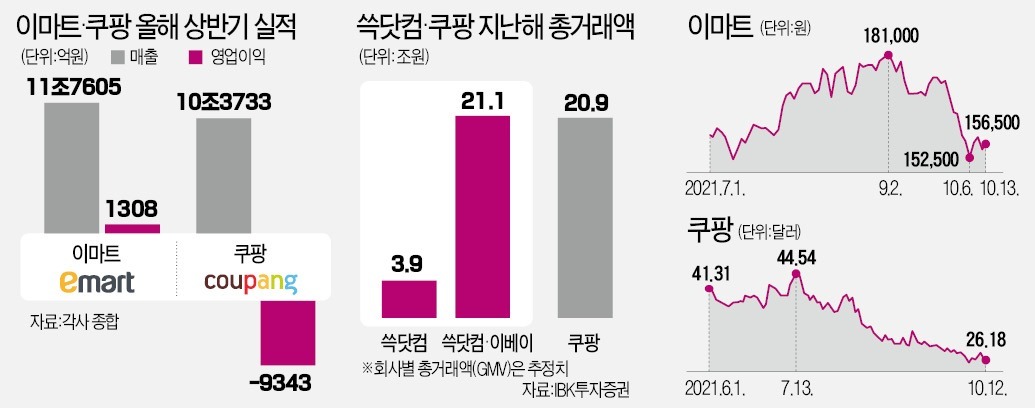

13일 종가 기준 이마트의 시가총액은 4조3626억원이다. 2018년 초 32만원을 넘었던 주가가 15만원대로 떨어진 영향이다. 최근 자산운용업계에서는 이마트의 기업가치가 과도하게 내려왔다는 주장이 나온다. 비교 대상은 쿠팡이다. 매출은 비슷한데 시총은 쿠팡의 13분의 1 수준으로 줄어들었기 때문이다. 미국 나스닥에 상장된 쿠팡의 시총은 12일 종가 기준 54조2525억원이다.한 자산운용사 대표는 “쿠팡이 미국에 상장해 상대적으로 기업가치를 높게 평가받고, 이마트가 아직 오프라인 위주의 기업이라는 점을 감안해도 시총이 13배 가까이 차이 나는 것은 논리적으로 설명되지 않는다”고 말했다.

이마트 대형마트 점유율 37%

올 상반기 기준 이마트와 쿠팡의 매출은 비슷하다. 이마트는 상반기 11조7605억원의 매출과 1308억원의 영업이익을 기록했다. 같은 기간 쿠팡은 10조3733억원의 매출에 9343억원의 영업손실을 냈다.매출 구조는 차이가 뚜렷하다. 이마트는 매출의 90% 이상이 오프라인에서 나왔다. 상반기 이마트의 전자상거래 자회사 쓱닷컴(SSG닷컴)의 매출은 7166억원으로 이마트(7조3999억원)의 10분의 1 수준이었다. 쿠팡의 매출 대부분은 온라인에서 발생했다.

그럼에도 저평가됐다는 분석이 나오는 이유는 쓱닷컴의 기업가치가 7조~10조원으로 평가받고 있기 때문이다. KTB투자증권은 쓱닷컴 지분가치(지분율 50.1%)를 3조2221억원으로 추산했다. 현재 시총에서 오프라인 사업의 가치는 겨우 1조원만 반영돼 있을 뿐이라는 얘기다. 한 운용사 대표는 “이마트가 국내 대형마트 점유율 37%로 1위인데 그 가치는 시총에 거의 반영되지 않고 있다”고 했다.

쓱닷컴 10조원 거래액 목표

쓱닷컴의 성장도 이마트가 재평가받아야 한다는 근거가 되고 있다. 쓱닷컴의 지난해 총거래액(GMV)은 약 3조9000억원이지만 이마트는 2023년 10조원까지 끌어올릴 계획이라고 밝혔다. 지난해 쿠팡의 GMV는 20조9000억원으로 추산된다. 그 절반의 목표를 달성하면 기업가치는 급상승하게 된다.여기에 이마트가 인수할 이베이코리아의 거래액을 더하면 쿠팡과 비슷하다. 쿠팡과 어깨를 겨뤄볼 만하다는 평가가 나오는 이유다. IBK투자증권에 따르면 지난해 이베이코리아의 GMV는 약 17조2000억원에 달했다. 쓱닷컴과 합한 GMV는 21조1000억원이다.

이진협 유안타증권 연구원은 “상장 작업이 이뤄짐에 따라 플랫폼으로 진화하고 있는 쓱닷컴의 가치가 부각될 수 있을 것”이라고 전망했다. 하반기에 쓱닷컴 유료 멤버십을 출시해 e커머스 업계 화두인 플랫폼 록인(자물쇠) 효과를 강화할 것으로 예상된다.

단기 악재로 거론되는 국민지원금 영향도 4분기에는 소멸한다. 지난 9월 추석에 재난지원금이 대부분 소진되면서 다시 이마트로 고객이 유입될 것으로 예상된다. 4분기 스타벅스코리아 매출 5614억원, 순이익 378억원도 이마트 연결 실적으로 편입된다.

박의명 기자 uimyung@hankyung.com

관련뉴스