KTB투자증권이 카카오 목표가를 현재 주가 수준인 13만원으로 하향 조정했다. 정부의 플랫폼 사업 규제가 단기간에 사라지지 않을 것이란 이유에서다. 규제에서 상대적으로 자유로운 네이버는 업종 최선호주로 선정했다.

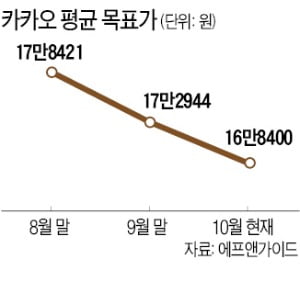

19일 KTB투자증권은 카카오 목표가를 기존 16만원에서 13만원으로 내려 잡았다. 향후 12개월간 현재 주가(19일 종가 12만7500원)를 크게 벗어나기 어렵다고 전망한 것이다. 목표가는 향후 12개월간 오를 것으로 예상되는 최대치를 의미한다. 골목상권 침해 논란이 제기된 지난 9월 이후 카카오의 목표가는 내림세를 보여왔다. 하지만 목표가 13만원을 제시한 증권사가 나타난 것은 카카오 주가가 10만원대이던 지난 5월 이후 처음이다. 현재 증권사의 평균 목표가는 16만8400원이다.

19일 KTB투자증권은 카카오 목표가를 기존 16만원에서 13만원으로 내려 잡았다. 향후 12개월간 현재 주가(19일 종가 12만7500원)를 크게 벗어나기 어렵다고 전망한 것이다. 목표가는 향후 12개월간 오를 것으로 예상되는 최대치를 의미한다. 골목상권 침해 논란이 제기된 지난 9월 이후 카카오의 목표가는 내림세를 보여왔다. 하지만 목표가 13만원을 제시한 증권사가 나타난 것은 카카오 주가가 10만원대이던 지난 5월 이후 처음이다. 현재 증권사의 평균 목표가는 16만8400원이다.

KTB투자증권은 “카카오는 플랫폼을 기반으로 사업을 공격적으로 확장해왔으나, 최근 규제 리스크에 노출됐다”며 “주가수익비율(PER)을 2022년 실적 기준 60배에서 40배로 하향 조정해 적정 가치를 산정했다”고 설명했다.

한 자산운용사 대표는 “대통령 선거를 앞두고 정치권은 통신요금 인하, 전기료 인하 등 규제카드를 꺼내드는데, 이번에는 카카오가 핵심 타깃이 됐다”며 “카카오 규제 이슈는 내년 대선이 끝날 때까지 이어질 것”이라고 전망했다.

다만 추가 하락은 제한될 것이라는 의견이 나왔다. 카카오가 사업을 못 할 정도의 규제는 나오지 않을 것이라는 전망 때문이다. 이문종 신한금융투자 연구원은 “규제가 나오더라도 사용자들은 편의성 때문에 카카오를 벗어나기 어렵다”고 말했다.

이날 KTB투자증권은 네이버의 목표가를 55만원에서 50만원으로 하향 조정했다. 이날 종가 기준 네이버 주가는 40만7500원이다. 다만 국내 규제에서 상대적으로 자유롭고 해외 사업이 많다는 점을 감안해 업종 최선호주로 선정했다.

박의명 기자 uimyung@hankyung.com

19일 KTB투자증권은 카카오 목표가를 기존 16만원에서 13만원으로 내려 잡았다. 향후 12개월간 현재 주가(19일 종가 12만7500원)를 크게 벗어나기 어렵다고 전망한 것이다. 목표가는 향후 12개월간 오를 것으로 예상되는 최대치를 의미한다. 골목상권 침해 논란이 제기된 지난 9월 이후 카카오의 목표가는 내림세를 보여왔다. 하지만 목표가 13만원을 제시한 증권사가 나타난 것은 카카오 주가가 10만원대이던 지난 5월 이후 처음이다. 현재 증권사의 평균 목표가는 16만8400원이다.KTB투자증권은 “카카오는 플랫폼을 기반으로 사업을 공격적으로 확장해왔으나, 최근 규제 리스크에 노출됐다”며 “주가수익비율(PER)을 2022년 실적 기준 60배에서 40배로 하향 조정해 적정 가치를 산정했다”고 설명했다.

한 자산운용사 대표는 “대통령 선거를 앞두고 정치권은 통신요금 인하, 전기료 인하 등 규제카드를 꺼내드는데, 이번에는 카카오가 핵심 타깃이 됐다”며 “카카오 규제 이슈는 내년 대선이 끝날 때까지 이어질 것”이라고 전망했다.

다만 추가 하락은 제한될 것이라는 의견이 나왔다. 카카오가 사업을 못 할 정도의 규제는 나오지 않을 것이라는 전망 때문이다. 이문종 신한금융투자 연구원은 “규제가 나오더라도 사용자들은 편의성 때문에 카카오를 벗어나기 어렵다”고 말했다.

이날 KTB투자증권은 네이버의 목표가를 55만원에서 50만원으로 하향 조정했다. 이날 종가 기준 네이버 주가는 40만7500원이다. 다만 국내 규제에서 상대적으로 자유롭고 해외 사업이 많다는 점을 감안해 업종 최선호주로 선정했다.

박의명 기자 uimyung@hankyung.com

관련뉴스