이 기사는 10월 26일 10:41 “마켓인사이트”에 게재된 기사입니다.

소화설비 제조 업체 한창의 신용도를 두고 국내 신용평가사 간 의견이 엇갈리고 있다. 주력 사업의 이익창출능력에 대한 판단이 다른 탓이다.

26일 증권업계에 따르면 한국기업평가와 나이스신용평가는 한창의 무보증사채 신용등급으로 동일하게 B-를 부여하고 있다. 하지만 한국기업평가는 신용등급 하향 조정 가능성이 높다는 의미의 부정적 신용등급 전망을, 나이스신용평가는 신용등급이 중장기적으로 유지될 것이란 의미의 안정적 신용등급 전망을 매기고 있다.

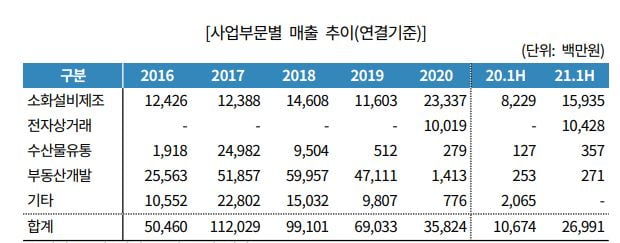

한창은 1967년에 설립된 이후 계열사를 통해 가스소화설비 제조와 설치를 주력으로 하고 있다. 주력 사업 이외에도 전자상거래 사업과 부동산 개발 사업을 하고 있다. 공격적으로 사업 다각화를 추진하고 있지만 매출과 이익 발생은 일부 사업에 국한돼 있다.

올 들어서도 재생에너지 사업과 투자금융업 등 신규 사업 확대를 위해 지분 투자를 계속하고 있다. 올 상반기 동안에만 폐기물 처리 사업을 위해 한창그린홀딩스, 한창그린에너지 등의 지분을 매입했다. 부산벤처스 등엔 40억원을 투자했다. 올 6월 말 기준 한창의 연결 차입금 규모는 522억원이다. 보유하고 있는 현금성자산이 238억원, 유형자산이 95억원, 투자부동산이 194억원 정도라 재무적 융통성에 비해 차입 규모가 부담인 상황이다.

이와 관련 나이스신용평가는 "주력 사업에서 이익창출능력에 기반해 당분간 현재 수준의 재무안정성 유지가 가능할 것"이라고 판단했다. 가스소화설비 사업의 경우 시장 환경이 우호적인 데다 시장 선점 효과가 있어 영업실적이 호조를 띨 것이란 설명이다.

이에 비해 한국기업평가는 전반적인 사업 역량이 미흡하다는 데 평가의 무게중심을 뒀다. 거래처 대부분이 중소형 건설사와 소화설비 시공 업체라 고정 거래 기반이 취약하다는 것이다. 공격적인 사업 확장 기조 역시 사업의 불확실성을 키우는 부정적 요인이라고 봤다.

한국기업평가는 "시행 사업 진행, 사업 구조 변경에 따라 잉여현금흐름이 높은 수준의 등락을 보이고 있다"며 "기업 인수와 대여금 제공으로 대규모 자금 지출이 발생해 내부순현금흐름이 2017년 이후 적자를 지속하고 있다"고 설명했다. 올 6월 말 기준 부채비율과 차입금의존도는 각각 210.6%, 40.9%로 과중한 편이다. 상각 전 영업이익(EBITDA) 대비 순차입금은 472.2배로 재무안정성도 미흡하다는 게 한국기업평가의 판단이다.

김건희 한국기업평가 연구원은 "영업활동 현금흐름 창출이 이뤄지지 않으면서 차입이나 유상증자 등 외부 조달에 의존하는 현금흐름 구조가 불가피해졌다"며 "코로나19 장기화로 자체 시행 사업의 상가 분양이 난항을 겪고 있는 점도 위험 요인"이라고 말했다. 주력 사업에서도 낮은 진입 장벽과 높은 수준의 경쟁 강도로 성장세의 지속 여부가 불투명하다는 지적이다.

김은정 기자 kej@hankyung.com

관련뉴스