“시장 상황에 따라 재고와 투자를 유연하게 조절하겠다.” 올초부터 삼성전자와 SK하이닉스 실적 발표에서 자주 등장하는 표현이다. 영업이익에 악영향을 줄 수 있다고 판단되면 설비 가동 시점을 늦추거나 물건도 덜 생산할 수 있다는 의미다. 매출과 점유율 극대화가 지상과제였던 몇 년 전과는 사뭇 다른 풍경이다. 연구개발(R&D)과 시설투자에 필요한 비용이 눈덩이처럼 불어나면서 이익을 중시하는 경영기조가 자리잡았다는 게 관련 업계의 분석이다.

외형 성장보다 내실 다지기

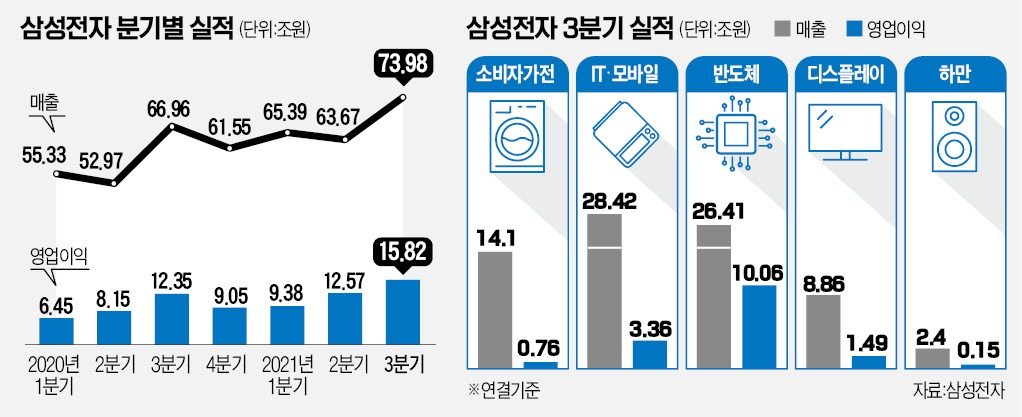

삼성전자는 28일 3분기 실적설명회(콘퍼런스콜)에서 “시황과 연계해 시설투자를 탄력적으로 집행하겠다”고 발표했다. 현재 추진하는 경기 평택과 중국 시안공장 메모리 라인 증설 속도를 유연하게 조절하겠다는 메시지다. 회사 관계자는 “일부 라인에 클린룸부터 준비해놓고 가동 여부는 시장 상황을 보고 추후 결정할 것”이라고 설명했다.

삼성전자는 28일 3분기 실적설명회(콘퍼런스콜)에서 “시황과 연계해 시설투자를 탄력적으로 집행하겠다”고 발표했다. 현재 추진하는 경기 평택과 중국 시안공장 메모리 라인 증설 속도를 유연하게 조절하겠다는 메시지다. 회사 관계자는 “일부 라인에 클린룸부터 준비해놓고 가동 여부는 시장 상황을 보고 추후 결정할 것”이라고 설명했다.다른 기업들도 비슷한 상황이다. 재고와 출하량을 조절해 시장 수요보다 지나치게 공급이 많아지는 상황을 피하고 있다. SK하이닉스의 3분기 D램 생산 증가율(비트그로스)은 -1.6%였다. 2분기(5.1%)와 비교하면 출하량이 큰 폭으로 줄었다. 미국 마이크론의 미국 회계연도 4분기(6~8월) 재고자산도 전 분기 대비 1.1% 감소했다. 골드만삭스는 반도체 업계 재고를 ‘역사적으로 낮은 수준’이라고 표현했다.

기업들의 재고 조정은 수익성을 끌어올리기 위한 차원으로 풀이된다. 마이크론은 콘퍼런스콜을 통해 “D램 수익성을 적정하게 유지하기 위해 출하량과 재고를 보수적으로 관리하겠다”는 뜻을 분명히 했다. SK하이닉스의 기조도 비슷하다. 3분기 실적설명회에서 ‘수익성’이라는 단어만 10번을 썼다. 많이 파는 것보다 많이 남기는 게 중요해졌다는 것이 회사 측 설명이다.

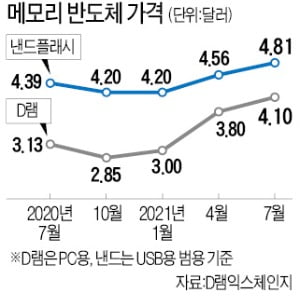

시장조사기관 트렌드포스는 내년 D램 가격이 15~20% 하락할 것으로 내다보고 있다. 반도체의 수요 감소세가 이어질 것이란 관측이다. 하지만 업계에선 다른 목소리가 나온다. 반도체 가격이 흔들릴 때마다 D램 제조사들이 생산과 재고를 조절해 가격을 방어할 것이란 분석이다.

장비 한 대에 2000억원

반도체 기업들은 사업장 증설과 설비 투자, R&D 등에 들어가는 비용이 늘면서 이전과 같은 사업모델로는 이윤을 남기기 어려워졌다고 토로한다. 주요 반도체 기업 콘퍼런스콜에서도 이 같은 분위기가 읽힌다. SK하이닉스는 “높은 영업이익이 높은 현금흐름으로 이어지지 않는 상황”이라고 말했다. 영업이익이 늘어도 씀씀이가 커져 남는 돈이 많지 않다는 의미다. 삼성전자도 “인프라와 장비에 전례 없는 투자가 이어지고 있다”며 투자에 대한 부담이 상당하다는 점을 에둘러 표현했다.

업계 일각에선 ASML의 극자외선(EUV) 장비가 ‘수익성 경영’ 확산의 도화선이 됐다는 분석이 나온다. EUV 장비 가격은 대당 2000억원에 달한다. 몇 대만 구입해도 조 단위의 ‘실탄’이 필요하다. 가격이 비싸지만 안 살 도리가 없다. ASML 장비가 없으면 10나노미터(㎚·1㎚=10억분의 1m) 이하 공정(메모리 반도체 기준)이 불가능하다.

매년 30~40대가량 생산되는 물량 중 절반을 TSMC가 가져가고 나머지는 삼성전자, SK하이닉스, 마이크론, 인텔이 구입한다. 파운드리 2㎚ 공정부터는 새로운 EUV 장비가 들어가기 때문에 장비 구입비용은 당분간 계속 늘어날 전망이다. 삼성전자와 인텔은 2025년부터 2㎚ 공정을 양산하는 게 목표다.

상황이 이렇다 보니 주요 글로벌 기업의 중장기 투자계획 규모는 100조원을 훌쩍 넘는다. 삼성전자는 2030년까지 시스템 반도체 R&D와 시설투자에 171조원을 투입할 예정이다. 향후 3년간만 따져도 투자금액이 50조원을 넘을 것으로 예상된다. 대만 TSMC의 투자비용은 이보다 많다. 향후 3년간 R&D와 증설, 장비 구입에만 1000억달러(약 116조원)를 쓰겠다고 밝혔다.

이수빈 기자 lsb@hankyung.com

관련뉴스