대웅제약의 올 3분기 실적 발표에 28일 증권가는 수익성이 높은 자체 제품 매출 비중 확대가 긍정적이었다고 분석했다. 올 연말과 내년에 있을 ‘펙수프라잔’과 ‘나보타’ 관련 새로운 소식에 주목할 것을 권고했다.·

허혜민 키움증권 연구원은 “회사의 기초체력(펀더멘털) 상승(레벨업) 국면임에도, 최근 제약·바이오주의 소외로 주가에 반영되지 않았다”며 “연말 펙수프라잔 국내 판매 승인, 내년 나보타 유럽 출시 및 경제 재개(리오프닝)에 따른 미국 내 수요 확대로 점차 기업가치가 재평가될 것”이라고 전망했다.

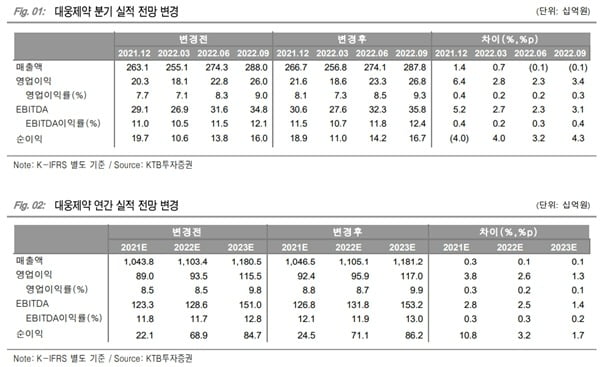

대웅제약은 전날 3분기에 별도 재무제표 기준으로 매출 2651억원, 영업이익 239억원을 기록했다고 발표했다. 전년 동기 대비 매출은 6.5%, 영업이익은 240.5% 증가한 수치다. 영업이익은 시장 전망치(컨센서스)를 10.8% 웃돌았다.

수익성이 높은 자체 제품 매출 비중이 지난해 3분기 45.9%에서 47.9%로 늘어난 영향이란 분석이다.

전문의약품 매출은 1967억원으로 전년 동기 대비 4.1% 늘었다. 나보타 매출도 영향을 줬다. 나보타의 3분기 매출은 전년 동기 대비 85.7% 증가한 209억원을 기록했다.

일반의약품 매출은 전년 동기 대비 3.3% 증가한 300억원이었고, 이 중 수출은 87.5% 늘어난 71억원을 기록했다.

앞으로의 실적은 펙수프라잔과 나보타 등이 이끌 것이란 예상이다. 유안타증권에 따르면 펙수프라잔은 올 4분기 국내 판매 허가 후 내년 2분기 출시 예정이다. 이어 2024년 브라질과 멕시코, 2025년 미국과 중국 출시를 목표하고 있다.

서미화 유안타증권 연구원은 “펙수프라잔이 ‘라니티딘’ 제제의 불순물 문제로 판매 중단된 ‘알비스’ 시장을 대체할 수 있을 것”이라고 전망했다.

나보타의 호실적은 4분기에도 이어질 것으로 예상된다. KTB투자증권은 4분기 나보타 매출이 214억원을 기록, 전년 동기 대비 31억원 증가할 것으로 추산했다.

서미화 연구원은 “나보타는 올 4분기 중국 판매허가 신청 후 내년 출시를 목표하고 있고, 유럽에서는 내년 상반기 출시될 예정이어서 내년 수출은 올해보다 59.8% 늘어난 828억원을 예상한다”고 했다.

이도희 기자

허혜민 키움증권 연구원은 “회사의 기초체력(펀더멘털) 상승(레벨업) 국면임에도, 최근 제약·바이오주의 소외로 주가에 반영되지 않았다”며 “연말 펙수프라잔 국내 판매 승인, 내년 나보타 유럽 출시 및 경제 재개(리오프닝)에 따른 미국 내 수요 확대로 점차 기업가치가 재평가될 것”이라고 전망했다.

대웅제약은 전날 3분기에 별도 재무제표 기준으로 매출 2651억원, 영업이익 239억원을 기록했다고 발표했다. 전년 동기 대비 매출은 6.5%, 영업이익은 240.5% 증가한 수치다. 영업이익은 시장 전망치(컨센서스)를 10.8% 웃돌았다.

수익성이 높은 자체 제품 매출 비중이 지난해 3분기 45.9%에서 47.9%로 늘어난 영향이란 분석이다.

전문의약품 매출은 1967억원으로 전년 동기 대비 4.1% 늘었다. 나보타 매출도 영향을 줬다. 나보타의 3분기 매출은 전년 동기 대비 85.7% 증가한 209억원을 기록했다.

일반의약품 매출은 전년 동기 대비 3.3% 증가한 300억원이었고, 이 중 수출은 87.5% 늘어난 71억원을 기록했다.

앞으로의 실적은 펙수프라잔과 나보타 등이 이끌 것이란 예상이다. 유안타증권에 따르면 펙수프라잔은 올 4분기 국내 판매 허가 후 내년 2분기 출시 예정이다. 이어 2024년 브라질과 멕시코, 2025년 미국과 중국 출시를 목표하고 있다.

서미화 유안타증권 연구원은 “펙수프라잔이 ‘라니티딘’ 제제의 불순물 문제로 판매 중단된 ‘알비스’ 시장을 대체할 수 있을 것”이라고 전망했다.

나보타의 호실적은 4분기에도 이어질 것으로 예상된다. KTB투자증권은 4분기 나보타 매출이 214억원을 기록, 전년 동기 대비 31억원 증가할 것으로 추산했다.

서미화 연구원은 “나보타는 올 4분기 중국 판매허가 신청 후 내년 출시를 목표하고 있고, 유럽에서는 내년 상반기 출시될 예정이어서 내년 수출은 올해보다 59.8% 늘어난 828억원을 예상한다”고 했다.

이도희 기자

관련뉴스