상상인증권은 29일 종근당에 대해 올 3분기를 저점으로 매출 성장률을 회복할 것으로 예상했다. 단계적 일상회복(위드 코로나)이 시작되며 내년에는 5% 이상의 성장률을 보일 것이란 전망이다. 투자의견 ‘중장기 주가상승’과 목표주가 17만원을 제시했다.

종근당은 전통적으로 강력한 영업력을 갖추고 상업성 있는 제품을 개발 및 도입해왔다는 설명이다. 이를 바탕으로 코로나19 이전에 연 10% 내외의 전년 대비 매출 성장을 지속해왔다.

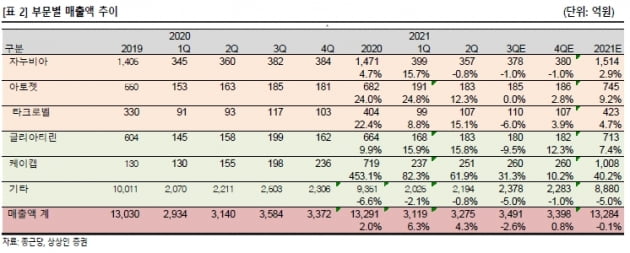

3분기 매출은 전년 동기 대비 2.6% 줄어든 3491억원을 기록할 것으로 전망했다. 코로나19로 영업환경이 악화된 탓이다. 매출 성장률은 3분기를 저점으로 회복하기 시작할 것으로 봤다.

하태기 연구원은 위드 코로나 시대를 맞이해 “내년부터 다시 5~10%로 매출 성장률을 회복할 것”이라며 “주가를 재평가할 필요가 있다”고 말했다.

인구의 고령화로 의약품 시장이 지속 성장하는 상황에서, 종근당은 영업력과 성장품목 선별 능력을 갖춰 경쟁력이 있다는 분석이다.

종근당의 기존 주요 품목인 당뇨병치료제 ‘자누비아’, 고지혈증제 ‘아토젯’, 역류성기관지염제 ‘케이캡’ 등은 성장세를 이어갈 것으로 전망했다. 특히 케이캡 매출은 올해 40.2% 늘어난 1000억원으로 예상했다. 내년에도 30%대 성장이 가능할 것으로 봤다.

신규 품목인 큐시미아 플롤리아 조플루자 등과 개량신약의 성장세도 내년에 이어질 것으로 예상했다.

임상에도 진전이 있을 것이란 판단이다. 샤르코마리투스병(CMT) 치료제인 ‘CKD-510’의 유럽 임상 1상 및 폐암 치료제인 ‘CKD702’의 국내 1상에 주목할 필요가 있다고 했다.

하 연구원은 “지난 2년간 종근당 주가는 변동성이 확대되고 충분한 조정도 거쳤다”며 “관심을 가질 때가 됐다”고 말했다.

박인혁 기자

관련뉴스