금융당국의 강도 높은 대출 죄기로 지난 10월 5대 은행의 가계대출 증가세가 한풀 꺾인 것으로 나타났다. 신용대출 잔액은 5개월 만에 처음으로 감소했다.

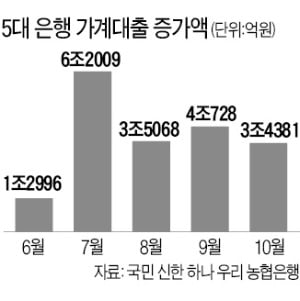

1일 은행권에 따르면 국민·신한·하나·우리·농협은행의 10월 말 가계대출 잔액은 전달보다 3조4381억원 늘어난 706조3258억원이었다. 증가액이 4조원을 웃돌았던 전달에 비하면 증가 속도가 약간 둔화했다.

1일 은행권에 따르면 국민·신한·하나·우리·농협은행의 10월 말 가계대출 잔액은 전달보다 3조4381억원 늘어난 706조3258억원이었다. 증가액이 4조원을 웃돌았던 전달에 비하면 증가 속도가 약간 둔화했다.

신용대출은 전달보다 1720억원 감소한 140조8279억원으로 집계됐다. 이들 은행의 신용대출이 감소한 것은 지난 5월(-3조7367억원) 후 처음이다. 은행들은 금융당국의 가계대출 관리가 본격화된 지난 9월부터 신용대출 한도를 연소득 이내로, 마이너스통장 한도는 5000만원으로 대폭 줄였다. 최근 일부 은행은 기존 대출에 대해서도 대출자의 연소득보다 대출액이 많은 경우에는 기한 연장 때 한도를 5% 안팎 감액하고 있다. 한 시중은행 관계자는 “신용대출은 실수요와 거리가 멀다는 인식 때문에 대출 죄기를 위한 각종 조치가 집중되고 있다”고 했다.

주택담보대출은 한 달 새 3조7988억원 늘어난 501조2163억원으로, 전달과 비슷한 증가세를 보였다. 총량 관리에서 제외된 전세대출은 지난달에도 1조5000억원 넘게 증가한 반면 대표적인 실수요 대출로 꼽히는 집단대출은 514억원 늘어나는 데 그쳤다. 전달(9652억원)에 비하면 증가폭이 한 달 새 95% 급감했다. 한 은행 관계자는 “집단대출은 총량 규제에 포함되는 데다 한 번 실행되면 규모가 워낙 크기 때문에 집단대출 관련 방침이 불확실했던 지난달에는 은행들이 보수적으로 취급했다”고 말했다.

금융위원회와 금융감독원은 이날 ‘가계부채 관리 태스크포스(TF)’ 첫 회의를 열고 우선 과제로 분할상환 관행 정착을 꼽았다. 매달 내야 할 원리금 비중이 올라가면 상환능력 밖의 대출을 억제하는 효과가 있을 것이라는 기대에서다. 금융당국은 이를 위해 대출 시 처음부터 원금을 나눠 갚는 소비자에게 한도나 금리 인센티브를 주는 방안을 검토하기로 했다.

전세·잔금 대출 등 실수요자 위주 대출은 현장 애로사항이 없도록 모니터링을 확대한다. 당국은 아파트 신축 사업장의 잔금대출은 모니터링 범위를 2금융권을 포함한 전 금융권으로 넓히기로 했다. 점검도 주단위로 수시 진행할 예정이다.

빈난새/정소람 기자 binthere@hankyung.com

1일 은행권에 따르면 국민·신한·하나·우리·농협은행의 10월 말 가계대출 잔액은 전달보다 3조4381억원 늘어난 706조3258억원이었다. 증가액이 4조원을 웃돌았던 전달에 비하면 증가 속도가 약간 둔화했다.신용대출은 전달보다 1720억원 감소한 140조8279억원으로 집계됐다. 이들 은행의 신용대출이 감소한 것은 지난 5월(-3조7367억원) 후 처음이다. 은행들은 금융당국의 가계대출 관리가 본격화된 지난 9월부터 신용대출 한도를 연소득 이내로, 마이너스통장 한도는 5000만원으로 대폭 줄였다. 최근 일부 은행은 기존 대출에 대해서도 대출자의 연소득보다 대출액이 많은 경우에는 기한 연장 때 한도를 5% 안팎 감액하고 있다. 한 시중은행 관계자는 “신용대출은 실수요와 거리가 멀다는 인식 때문에 대출 죄기를 위한 각종 조치가 집중되고 있다”고 했다.

주택담보대출은 한 달 새 3조7988억원 늘어난 501조2163억원으로, 전달과 비슷한 증가세를 보였다. 총량 관리에서 제외된 전세대출은 지난달에도 1조5000억원 넘게 증가한 반면 대표적인 실수요 대출로 꼽히는 집단대출은 514억원 늘어나는 데 그쳤다. 전달(9652억원)에 비하면 증가폭이 한 달 새 95% 급감했다. 한 은행 관계자는 “집단대출은 총량 규제에 포함되는 데다 한 번 실행되면 규모가 워낙 크기 때문에 집단대출 관련 방침이 불확실했던 지난달에는 은행들이 보수적으로 취급했다”고 말했다.

금융위원회와 금융감독원은 이날 ‘가계부채 관리 태스크포스(TF)’ 첫 회의를 열고 우선 과제로 분할상환 관행 정착을 꼽았다. 매달 내야 할 원리금 비중이 올라가면 상환능력 밖의 대출을 억제하는 효과가 있을 것이라는 기대에서다. 금융당국은 이를 위해 대출 시 처음부터 원금을 나눠 갚는 소비자에게 한도나 금리 인센티브를 주는 방안을 검토하기로 했다.

전세·잔금 대출 등 실수요자 위주 대출은 현장 애로사항이 없도록 모니터링을 확대한다. 당국은 아파트 신축 사업장의 잔금대출은 모니터링 범위를 2금융권을 포함한 전 금융권으로 넓히기로 했다. 점검도 주단위로 수시 진행할 예정이다.

빈난새/정소람 기자 binthere@hankyung.com

관련뉴스