대형 화장품 업체의 실적과 주가가 지지부진한 가운데 색조전문 중소 화장품 업체 클리오가 호실적을 내면서 주목받고 있다. 중국 일본 등 해외 매출이 증가하면서 본격적으로 실적 개선세가 시작됐다는 분석이다.

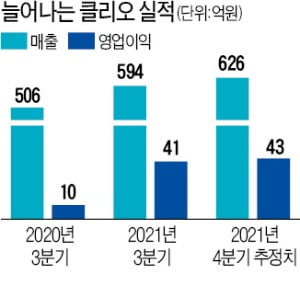

2일 한국거래소에 따르면 클리오는 지난 한 달간 13.12% 상승했다. 클리오는 색조전문 브랜드 클리오와 페리페라 등을 운영하고 있는 화장품 업체다. 클리오의 3분기 매출은 약 594억원으로, 전년 대비 17.3% 증가했다. 영업이익은 전년보다 약 291.0% 늘어난 약 41억원을 기록했다.

2일 한국거래소에 따르면 클리오는 지난 한 달간 13.12% 상승했다. 클리오는 색조전문 브랜드 클리오와 페리페라 등을 운영하고 있는 화장품 업체다. 클리오의 3분기 매출은 약 594억원으로, 전년 대비 17.3% 증가했다. 영업이익은 전년보다 약 291.0% 늘어난 약 41억원을 기록했다.

증권가에서는 클리오의 해외 매출이 3분기 연속 늘어나고 있는 데 주목하고 있다. 아모레퍼시픽, LG생활건강 등 중국 시장에 기대고 있는 대형 화장품 업체의 3분기 실적이 컨센서스(증권사 추정치 평균)를 밑돈 상황에서 나온 결과이기 때문이다.

클리오의 글로벌 부문 전년 대비 매출 증가율은 1분기 3.7%, 2분기 32.2%, 3분기 19.0%를 기록했다. 3분기 일본과 중국 매출은 각각 전년 대비 45%, 126% 늘었다. 특히 클리오의 아이섀도 팔레트 제품과 페리페라의 립스틱 제품 인기가 높아지고 있다. 코로나19로 화장품 수요가 줄었고, 경쟁이 치열한 중저가 색조 화장품이 주력 상품임에도 꾸준한 실적을 내고 있는 것이다. 일본의 돈키호테 등 오프라인 입점 점포 수는 지난해 3분기 3000개에서 올해 4500개까지 늘었다. 정혜진 현대차증권 연구원은 “해외 부문 매출이 늘어나기 시작한 지 3개 분기가 지났다”며 “중국과 일본에서 제품 경쟁력을 확보했다고 본다”고 설명했다.

국내 오프라인 매출(253억원)은 전년 대비 3%가량 줄어든 것으로 추정되지만 증권가에서는 오히려 긍정적으로 해석했다. 적자를 지속하고 있는 오프라인 전문점 클럽클리오 폐점 속도가 빨라지고 있기 때문이다.

메리츠증권은 클리오의 내년 해외 매출 비중이 46.9%까지 늘어날 것으로 추정했다. 하누리 메리츠증권 연구원은 “내년 영업이익 증가율은 49.3%로 전망한다”며 “화장품 업종 중 이익 증가폭이 가장 두드러질 것”이라고 말했다. 조미진 NH투자증권 연구원은 “외부 활동이 늘어나기 시작하면 클리오의 실적 개선세가 더욱 부각될 것”이라고 강조했다.

심성미 기자 smshim@hankyung.com

2일 한국거래소에 따르면 클리오는 지난 한 달간 13.12% 상승했다. 클리오는 색조전문 브랜드 클리오와 페리페라 등을 운영하고 있는 화장품 업체다. 클리오의 3분기 매출은 약 594억원으로, 전년 대비 17.3% 증가했다. 영업이익은 전년보다 약 291.0% 늘어난 약 41억원을 기록했다.증권가에서는 클리오의 해외 매출이 3분기 연속 늘어나고 있는 데 주목하고 있다. 아모레퍼시픽, LG생활건강 등 중국 시장에 기대고 있는 대형 화장품 업체의 3분기 실적이 컨센서스(증권사 추정치 평균)를 밑돈 상황에서 나온 결과이기 때문이다.

클리오의 글로벌 부문 전년 대비 매출 증가율은 1분기 3.7%, 2분기 32.2%, 3분기 19.0%를 기록했다. 3분기 일본과 중국 매출은 각각 전년 대비 45%, 126% 늘었다. 특히 클리오의 아이섀도 팔레트 제품과 페리페라의 립스틱 제품 인기가 높아지고 있다. 코로나19로 화장품 수요가 줄었고, 경쟁이 치열한 중저가 색조 화장품이 주력 상품임에도 꾸준한 실적을 내고 있는 것이다. 일본의 돈키호테 등 오프라인 입점 점포 수는 지난해 3분기 3000개에서 올해 4500개까지 늘었다. 정혜진 현대차증권 연구원은 “해외 부문 매출이 늘어나기 시작한 지 3개 분기가 지났다”며 “중국과 일본에서 제품 경쟁력을 확보했다고 본다”고 설명했다.

국내 오프라인 매출(253억원)은 전년 대비 3%가량 줄어든 것으로 추정되지만 증권가에서는 오히려 긍정적으로 해석했다. 적자를 지속하고 있는 오프라인 전문점 클럽클리오 폐점 속도가 빨라지고 있기 때문이다.

메리츠증권은 클리오의 내년 해외 매출 비중이 46.9%까지 늘어날 것으로 추정했다. 하누리 메리츠증권 연구원은 “내년 영업이익 증가율은 49.3%로 전망한다”며 “화장품 업종 중 이익 증가폭이 가장 두드러질 것”이라고 말했다. 조미진 NH투자증권 연구원은 “외부 활동이 늘어나기 시작하면 클리오의 실적 개선세가 더욱 부각될 것”이라고 강조했다.

심성미 기자 smshim@hankyung.com

관련뉴스