KTB투자증권은 2일 ‘위드 코로나’를 맞아, 코로나19로 입은 타격을 회복할 것으로 예상되는 헬스케어 분야로 투자의 무게 중심을 옮길 것을 권고했다.

양호한 실적에도 주가 부진이 심화되고 있는 제약사에 대한 관심을 주문했다. 코로나19 발생 이전과 이후 기초체력(펀더멘탈)이 달라지지 않았거나 호전됐음에도 주가가 크게 하락한 곳들이다. 병원 방문이 필요한 처방의약품 실적 비중이 높은 제약사에도 주목하라고 했다.

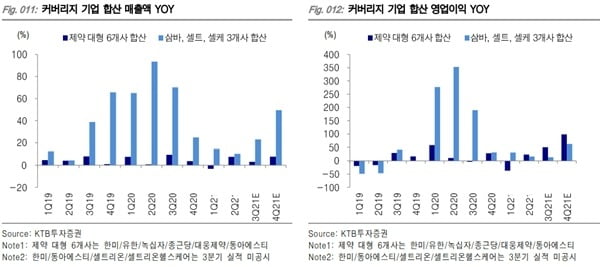

경기 민감주로 분류되는 의료기기 기업도 펀더멘탈을 회복할 것으로 봤다. 미용 의료기기는 선진국에서부터 신흥국까지 빠른 수요 회복을 기대했다.

전날 발표된 관세청 통관 데이터에 따르면, 10월 기타(미용) 의료기기 수출은 전년 동기 대비 32% 증가하며 역대 최대치를 경신했다.

이혜린 연구원은 “계절적 성수기 도래 및 경제 재개(리오프닝) 효과로 11~12월에도 수출 호조세를 이어갈 것”이라고 전망했다. 미용 의료기기 내 최선호주로는 루트로닉을 제시했다.

리메드도 추천했다. 엘러간 ‘쿨톤’의 핵심부품 납품 재개 및 신규 제조자개발생산(ODM) 계약을 통해 내년 큰 폭의 매출 신장이 기대된다는 것이다. 파마리서치도 주목했다.

신약개발 바이오 기업은 주가 회복이 가장 늦을 것이란 예상이다. 2015년부터 지속 하락 중인 글로벌 신약개발 생산성이 회복돼야 한다는 판단이다.

한올바이오파마 압타바이오 지놈앤컴퍼니에 대해서는 내년까지 긍정적인 임상 성과 및 기술수출을 기대했다.

지놈앤컴퍼니는 마이크로바이옴 치료제 ‘GEN-001’의 ‘바벤시오’ 병용투여 고형암 미국 임상 1상이 연내 마무리될 것으로 예상했다. 이후 1b상에 진입해 내년 중반께 중간 결과를 확인, 2023년 기술수출 본계약 체결이 회사의 목표다.

이 연구원은 “위암 병용 임상도 지난달 식품의약품안전처 2상 승인이 완료돼 연내 임상 개시, 내년 중간결과 확인이 가능할 것”이라고 했다.

코로나19 초기, 시장의 관심이 집중됐던 진단 기업은 주가수준(밸류에이션) 부담이 완화됐다는 평가다. 코로나 특수 효과는 소멸되고 있으나, 주가가 선제적으로 크게 하락했다고 봤다.

이도희 기자

양호한 실적에도 주가 부진이 심화되고 있는 제약사에 대한 관심을 주문했다. 코로나19 발생 이전과 이후 기초체력(펀더멘탈)이 달라지지 않았거나 호전됐음에도 주가가 크게 하락한 곳들이다. 병원 방문이 필요한 처방의약품 실적 비중이 높은 제약사에도 주목하라고 했다.

경기 민감주로 분류되는 의료기기 기업도 펀더멘탈을 회복할 것으로 봤다. 미용 의료기기는 선진국에서부터 신흥국까지 빠른 수요 회복을 기대했다.

전날 발표된 관세청 통관 데이터에 따르면, 10월 기타(미용) 의료기기 수출은 전년 동기 대비 32% 증가하며 역대 최대치를 경신했다.

이혜린 연구원은 “계절적 성수기 도래 및 경제 재개(리오프닝) 효과로 11~12월에도 수출 호조세를 이어갈 것”이라고 전망했다. 미용 의료기기 내 최선호주로는 루트로닉을 제시했다.

리메드도 추천했다. 엘러간 ‘쿨톤’의 핵심부품 납품 재개 및 신규 제조자개발생산(ODM) 계약을 통해 내년 큰 폭의 매출 신장이 기대된다는 것이다. 파마리서치도 주목했다.

신약개발 바이오 기업은 주가 회복이 가장 늦을 것이란 예상이다. 2015년부터 지속 하락 중인 글로벌 신약개발 생산성이 회복돼야 한다는 판단이다.

한올바이오파마 압타바이오 지놈앤컴퍼니에 대해서는 내년까지 긍정적인 임상 성과 및 기술수출을 기대했다.

지놈앤컴퍼니는 마이크로바이옴 치료제 ‘GEN-001’의 ‘바벤시오’ 병용투여 고형암 미국 임상 1상이 연내 마무리될 것으로 예상했다. 이후 1b상에 진입해 내년 중반께 중간 결과를 확인, 2023년 기술수출 본계약 체결이 회사의 목표다.

이 연구원은 “위암 병용 임상도 지난달 식품의약품안전처 2상 승인이 완료돼 연내 임상 개시, 내년 중간결과 확인이 가능할 것”이라고 했다.

코로나19 초기, 시장의 관심이 집중됐던 진단 기업은 주가수준(밸류에이션) 부담이 완화됐다는 평가다. 코로나 특수 효과는 소멸되고 있으나, 주가가 선제적으로 크게 하락했다고 봤다.

이도희 기자

관련뉴스