은행채가 최근 보름여 만에 0.2%포인트 이상 뛰는 ‘기현상’이 나타났다. 6개월, 1년 만기 은행채에 연동되는 신용대출 금리도 이 기간 급상승했다. 향후 은행채 금리가 더 오를 것이라는 전망이 우세해 금융 소비자의 이자 부담은 더욱 커질 전망이다.

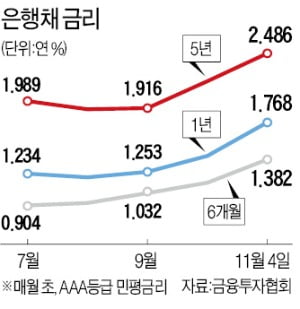

5일 금융투자협회에 따르면 지난 4일 신용등급 AAA기준 은행채 6개월 만기 민평(채권평가사 평균)금리는 연 1.382%를 기록했다. 지난달 22일 1.217%에 비해 0.165%포인트 뛴 수치다. 1년 만기는 이 기간 0.27%포인트 오른 연 1.768%를 기록했다.

5일 금융투자협회에 따르면 지난 4일 신용등급 AAA기준 은행채 6개월 만기 민평(채권평가사 평균)금리는 연 1.382%를 기록했다. 지난달 22일 1.217%에 비해 0.165%포인트 뛴 수치다. 1년 만기는 이 기간 0.27%포인트 오른 연 1.768%를 기록했다.

올 들어 은행채 금리는 지속적으로 올라가고 있다. 연중 최저점인 5월 중순과 비교하면 6개월 만기는 약 0.7%포인트, 1년과 5년 만기는 각각 1%포인트, 0.6%포인트가량 상승했다.

시장금리 상승세를 감안해도 최근 은행채 금리의 급등세는 이례적이라는 분석이다. 세계적인 인플레 우려, 각국 중앙은행의 긴축 움직임과 밀접한 연관이 있다는 게 은행 관계자들의 설명이다. 최근 호주 정부가 국채 수익률 관리를 포기하고, 글로벌 투자자가 금리 추가 상승에 베팅하는 등 여러 요소가 복합적으로 작용했다는 분석이다. 한 시중은행 자금담당 관계자는 “국내 은행의 채권 차환(롤오버)이 10월과 11월에 몰린 데다 최근 금리 상승으로 손절매한 기관투자가가 적지 않아 은행채 수요는 적고, 공급은 많은 미스매치가 발생하고 있다”고 설명했다.

은행채 금리 상승은 소비자가 부담하는 대출이자에 즉각 반영된다. 6개월과 1년 만기는 신용대출에, 5년 만기는 고정형(혼합형) 주택담보대출 금리에 연동되는 구조다. 단 2주 사이로 소비자의 이자 부담이 갈리는 현상도 나타났다. A은행에서 지난달 22일 1년 만기 은행채와 연동해 신용대출을 연장한 경우 연 3.47~4.47%의 금리를 적용받았다. 그런데 이날 기준으로 만기를 연장했다면 향후 1년간 3.76~4.76%의 이자를 물어야만 한다.

은행 관계자는 “고정형 주담대 금리가 오르면 소비자들은 변동금리를 선택하거나 주택 구매 시점을 미루는 방식으로 대응한다”며 “신용대출을 보유했을 때 대출을 상환하지 않는다면 뛴 이자를 낼 수밖에 없다”고 설명했다.

문제는 은행채 금리가 더 오를 수 있다는 점이다. 물가 상승 우려가 커졌고, 한국은행이 이달과 내년 1월 금융통화위원회에서 기준금리를 잇달아 올릴 가능성도 제기되고 있다. 은행 관계자들은 “대출금리가 내년 중순까지 현 시점 대비 1%포인트 이상 오를 수 있다”고 예상한다. 지난해와 올해 초 연 2%대로 대출을 낸 사람들은 내년엔 연 4~5%대 이자를 물어야 할 수도 있다는 의미다.

최근 은행 자금부서는 비상상황에 들어간 것으로 알려졌다. 한 은행의 임원은 “유럽과 미국 중앙은행이 여전히 긴축에 대해 명확한 해답을 내놓지 않았다”며 “불확실성이 해소되지 않는 한 당분간 국내 은행들도 조달에 어려움을 겪을 수밖에 없다”고 말했다.

김대훈 기자 daepun@hankyung.com

5일 금융투자협회에 따르면 지난 4일 신용등급 AAA기준 은행채 6개월 만기 민평(채권평가사 평균)금리는 연 1.382%를 기록했다. 지난달 22일 1.217%에 비해 0.165%포인트 뛴 수치다. 1년 만기는 이 기간 0.27%포인트 오른 연 1.768%를 기록했다.올 들어 은행채 금리는 지속적으로 올라가고 있다. 연중 최저점인 5월 중순과 비교하면 6개월 만기는 약 0.7%포인트, 1년과 5년 만기는 각각 1%포인트, 0.6%포인트가량 상승했다.

시장금리 상승세를 감안해도 최근 은행채 금리의 급등세는 이례적이라는 분석이다. 세계적인 인플레 우려, 각국 중앙은행의 긴축 움직임과 밀접한 연관이 있다는 게 은행 관계자들의 설명이다. 최근 호주 정부가 국채 수익률 관리를 포기하고, 글로벌 투자자가 금리 추가 상승에 베팅하는 등 여러 요소가 복합적으로 작용했다는 분석이다. 한 시중은행 자금담당 관계자는 “국내 은행의 채권 차환(롤오버)이 10월과 11월에 몰린 데다 최근 금리 상승으로 손절매한 기관투자가가 적지 않아 은행채 수요는 적고, 공급은 많은 미스매치가 발생하고 있다”고 설명했다.

은행채 금리 상승은 소비자가 부담하는 대출이자에 즉각 반영된다. 6개월과 1년 만기는 신용대출에, 5년 만기는 고정형(혼합형) 주택담보대출 금리에 연동되는 구조다. 단 2주 사이로 소비자의 이자 부담이 갈리는 현상도 나타났다. A은행에서 지난달 22일 1년 만기 은행채와 연동해 신용대출을 연장한 경우 연 3.47~4.47%의 금리를 적용받았다. 그런데 이날 기준으로 만기를 연장했다면 향후 1년간 3.76~4.76%의 이자를 물어야만 한다.

은행 관계자는 “고정형 주담대 금리가 오르면 소비자들은 변동금리를 선택하거나 주택 구매 시점을 미루는 방식으로 대응한다”며 “신용대출을 보유했을 때 대출을 상환하지 않는다면 뛴 이자를 낼 수밖에 없다”고 설명했다.

문제는 은행채 금리가 더 오를 수 있다는 점이다. 물가 상승 우려가 커졌고, 한국은행이 이달과 내년 1월 금융통화위원회에서 기준금리를 잇달아 올릴 가능성도 제기되고 있다. 은행 관계자들은 “대출금리가 내년 중순까지 현 시점 대비 1%포인트 이상 오를 수 있다”고 예상한다. 지난해와 올해 초 연 2%대로 대출을 낸 사람들은 내년엔 연 4~5%대 이자를 물어야 할 수도 있다는 의미다.

최근 은행 자금부서는 비상상황에 들어간 것으로 알려졌다. 한 은행의 임원은 “유럽과 미국 중앙은행이 여전히 긴축에 대해 명확한 해답을 내놓지 않았다”며 “불확실성이 해소되지 않는 한 당분간 국내 은행들도 조달에 어려움을 겪을 수밖에 없다”고 말했다.

김대훈 기자 daepun@hankyung.com

관련뉴스