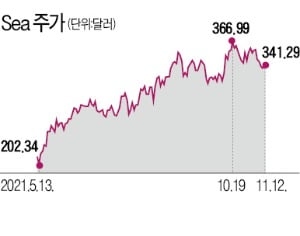

올 들어 주가가 70% 넘게 뛴 동남아시아의 정보기술(IT) 대장주 씨(Sea·종목코드 SE)가 여전히 상승 여력이 높다는 월가 분석이 나왔다. 골드만삭스는 목표주가를 현재보다 38% 높은 수준으로 상향 조정했다.

올 들어 주가가 70% 넘게 뛴 동남아시아의 정보기술(IT) 대장주 씨(Sea·종목코드 SE)가 여전히 상승 여력이 높다는 월가 분석이 나왔다. 골드만삭스는 목표주가를 현재보다 38% 높은 수준으로 상향 조정했다.CNBC에 따르면 골드만삭스는 씨의 12개월 목표주가를 종전 410달러에서 460달러로 올렸다. 330달러 선에서 거래되는 최근 주가와 비교하면 40%가량 추가 상승 가능성이 있다고 본 것이다.

2017년 뉴욕증권거래소(NYSE)에 상장한 씨는 싱가포르 기업으로 ‘동남아의 아마존’으로 불린다. 전자상거래와 온라인 게임, 온라인 결제를 주력 사업으로 삼고 있다. 상장 이후 주가는 20배 이상 올랐다. 연초 이후 상승률은 70%를 웃돈다. 올해 상승률은 메타(페이스북), 애플, 아마존을 능가한다.

2017년 뉴욕증권거래소(NYSE)에 상장한 씨는 싱가포르 기업으로 ‘동남아의 아마존’으로 불린다. 전자상거래와 온라인 게임, 온라인 결제를 주력 사업으로 삼고 있다. 상장 이후 주가는 20배 이상 올랐다. 연초 이후 상승률은 70%를 웃돈다. 올해 상승률은 메타(페이스북), 애플, 아마존을 능가한다.골드만삭스는 “씨는 아시아에서 빠르게 성장 중인 게임·전자상거래·디지털금융의 승자”라며 “남미와 유럽, 인도 등 시장으로 빠르게 확장하면서 잠재 성장 가능성도 높아지고 있다”고 평가했다. 특히 씨의 전자상거래 서비스인 ‘쇼피’가 유럽과 남아시아로 시장을 넓히면서 글로벌 플랫폼으로 진화하고 있다는 점에 주목했다. 2025년까지 신규 진입한 시장에서도 평균 점유율 5%를 기록할 수 있을 것으로 내다봤다.

3분기 실적에 대한 기대도 크다. 골드만삭스는 씨의 3분기 게임 부문 총 청구액이 전년 동기 대비 30% 늘었을 것으로 추정했다. 전자상거래 부문에서 상품 총 가치는 79% 증가했을 것으로 예상했다. 디지털금융 부문 매출은 지난 2분기 8900만달러에서 1억1600만달러까지 증가했을 것으로 관측했다.

바클레이즈도 최근 씨를 신규 커버리지 종목으로 편입하며 투자 의견을 ‘비중 확대’로 내놨다. 목표가는 427달러로 제시했다. 월가 목표주가 평균은 388.98달러 수준이다.

중국 텐센트홀딩스를 투자사로 두고 있는 씨는 지난 9월 전환사채(CB), 신주인수권부사채(BW) 등의 발행을 통해 약 60억달러의 자금 조달에 성공했다. 이 자금은 향후 전략적 투자와 신사업 관련 인수합병 등에 사용한다는 방침이다.

설지연 기자 sjy@hankyung.com

관련뉴스