가정주부는 기본적으로 소득이 없어 국민연금 가입을 하지 않아도 된다. 하지만 장래에 배우자가 은퇴한 후 노후 소득을 함께 충당하기 위한 목적으로 국민연금에 임의가입하는 경우가 많다. 국민연금공단의 통계를 보면 부부 수급자는 매년 큰 폭으로 증가하고 있다. 수급액도 많아지고 있다. 가정주부라면 무조건 국민연금에 가입하는 게 유리할까.

가정주부는 기본적으로 소득이 없어 국민연금 가입을 하지 않아도 된다. 하지만 장래에 배우자가 은퇴한 후 노후 소득을 함께 충당하기 위한 목적으로 국민연금에 임의가입하는 경우가 많다. 국민연금공단의 통계를 보면 부부 수급자는 매년 큰 폭으로 증가하고 있다. 수급액도 많아지고 있다. 가정주부라면 무조건 국민연금에 가입하는 게 유리할까.전문가들은 남편의 국민연금 예상 수령액 등을 꼼꼼히 따져봐야한다고 조언한다. 남편 사망 후 배우자가 유족연금을 받을 수 있는데 국민연금 수급자라면 유족연금액이 대폭 삭감되기 때문이다.

국민연금만 월 435만원 받는 부산의 한 부부

부산 해운대구에 사는 A씨 부부는 지난 7월 기준 435만4109원의 국민연금을 받았다. 부부 수급자 중 최고액이다. 부부는 국민연금제도가 시행된 1988년 1월 나란히 국민연금에 가입했다. 남편은 2013년 8월까지, 아내는 2014년 12월까지 국민연금보험료를 냈다. 현재 수급액은 가입기간이 긴 아내가 월 222만3995원으로 월 213만114원인 남편보다 많다.국민연금공단에 따르면 A씨 부부와 같은 부부 수급자 수는 올 7월 47만8048쌍이었다. 2017년 29만7473쌍, 2018년 29만8733쌍, 2019년 35만5382쌍, 2020년 42만7467쌍 등 증가 추세다.

부부 수급자의 합산 평균 연금액은 월 83만7411원이다. 남편과 아내 각자의 국민연금을 합쳐 월 300만원이 넘는 부부 수급자는 2017년 3쌍이 처음 나왔고, 2018년 6쌍, 2019년 29쌍, 2020년 70쌍 등으로 증가해 올해 7월 현재 141쌍으로 집계됐다. 부부 합산 월 200만원 이상 부부 수급자는 5826쌍, 월 100만원 이상 부부 수급자는 13만5410쌍이다.

국민연금연구원이 지난해 전국 50세 이상 가구원이 있는 4531가구(개인 7343명)를 대상으로 실시한 '국민노후보장패널' 8차 조사 결과를 보면, 퇴직을 앞뒀거나 은퇴 생활을 하는 50대 이상이 생각하는 '최소 노후 생활비'로는 개인 월 116만6000원, 부부 194만7000원이 있어야 한다고 생각했다. 7월기준 약 6000쌍이 부부 최소 노후 생활비를 초과하는 금액을 국민연금으로 받고 있는 셈이다.

유족연금 선택하면 그동안 낸 보험료 날릴 수도

하지만 그렇다고 해서 소득이 없는 주부까지 모두 국민연금을 가입해야하느냐는 좀 더 생각해볼 문제다. 현재 부부 수급자가 늘어나고 있는 것은 1990년대 이후 여성의 사회진출이 확대되면서 의무가입으로 인한 수급권이 생긴 아내가 많아진 영향이 있는 것으로 판단된다.임의가입은 스스로 국민연금 가입을 선택하는 것이기 때문에 유불리를 따져봐야한다. 유족연금이 가장 큰 변수다. 예컨대 수급권자인 남편이 사망했을 경우 아내가 유족연금을 받을 수 있는데 이 때 아내가 국민연금을 받는지 여부에 따라 금액이 크게 감액되기 때문이다.

'중복급여 조정 규정'에 따라 남은 배우자는 자신의 노령연금을 포기하고 유족연금을 받거나, 노령연금과 유족연금 일부를 더한 금액을 받는 것 중 선택할 수 있다.

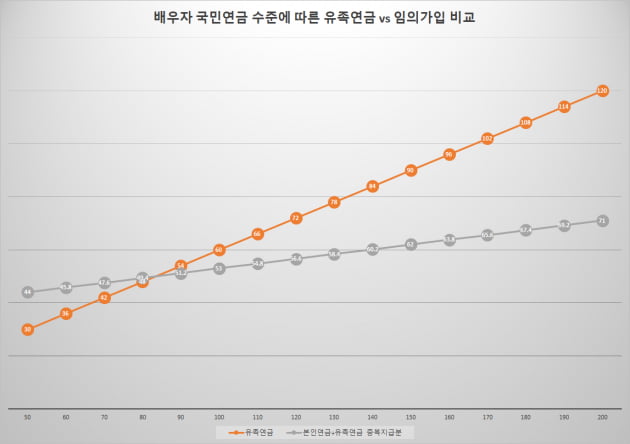

우선 유족연금은 가입기간에 따라 수급 비율에 차등을 두고 있다. 10년 이상 20년 미만 가입했을 경우 사망자가 받던 노령연금의 50%를 받고, 20년 이상이면 60%를 받는다. 20년 이상 가입해 월 150만원을 받던 남편이 사망했을 때 아내가 받을 수 있는 유족연금은 90만원이다.

자신이 수령하는 노령연금을 선택했을 경우엔 유족연금의 30%를 추가로 받을 수 있다. 중복지급률은 2016년 12월 이전까지 20%였다가 이후 30%로 올랐다. 유족연금이 90만원이라면 27만원이 본인 연금 선택시 추가 유족연금으로 책정된다.

자신의 노령연금 수령액이 63만원 미만이라면 노령연금을 포기하고 유족연금을 받는 것이 유리하다. 중복지급액을 더해도 유족연금으로 받을 수 있는 90만원에 미치지 않기 때문이다.

국민연금 수급을 위한 최저 기준인 월 9만원의 보험료를 20년간 납입한 경우라면 월 연금수령액은 약 35만원 정도로 예측된다. 배우자의 국민연금 월 수령액이 84만원을 넘는 경우부터 본인 연금을 포기하는 것이 유리해진다. 이 경우 2160만원에 달하는 20년치 보험료를 날리게 되는 셈이다.

다만 중복지급률 상향 논의도 진행되고 있어 추후 상황을 지켜봐야한다. 국회에서 국민연금의 중복지급률을 40~50%까지 높이는 법안이 추진 중이어서다. 국민연금의 유족연금 중복 지급률을 공무원연금 등 다른 직역 연금의 중복지급률(50%) 수준으로 높여야한다는 주장에 따른 것이지만 재정을 우려하는 반대도 많아 개정이 이뤄지지 않은 상태다.

중복지급률이 50%까지 높아지면 20년간 매달 9만원을 낸 가정주부의 경우 배우자가 117만원 이상의 국민연금을 받을 때까지는 유족연금의 절반과 본인 연금을 받는 것이 유리한 것으로 파악된다.

강진규 기자 josep@hankyung.com

관련뉴스