KTB투자증권은 24일 진단기업들의 주가가 크게 하락해 가격 부담도 완화됐다고 전했다. 코로나19 초기 시장의 관심이 주목됐던 진단기업들의 실적 특수효과는 소멸되고 있다고 봤다.

대유행 이후 안정적인 진단 수요가 확인되면 주가도 바닥을 다질 것이란 전망이다.

이지수 연구원은 "높은 기저 실적이 2022년에도 부담으로 작용할 것"이라면서도 주가수준 매력이 있는 씨젠과 에스이바이오센서에 대해 투자의견 '매수'를 제시했다. 목표주가는 각각 8만원과 7만원으로 책정했다. 장비 판매에 따른 신규 고객 확보로 비(非)코로나19 매출이 성장하고 있는 씨젠을 최선호주로 꼽았다.

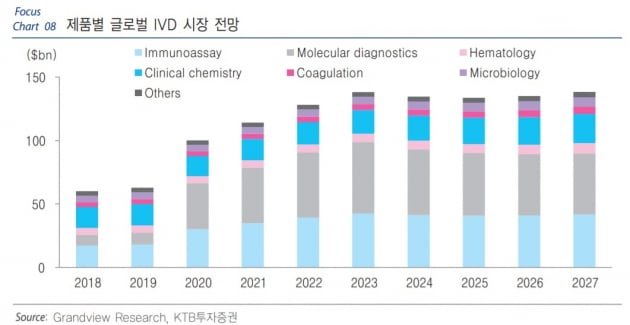

체외진단 시장은 코로나19로 돋보였던 면역진단과 분자진단 시장의 성장이 두드러질 것으로 예상했다.

이 연구원은 "씨젠과 에스디바이오센서는 여전히 코로나19 진단키트의 의존도가 높은 상황"이라며 "그러나 비 코로나19 진단키트 매출이 성장하고 있고, 신제품 출시와 사업 다각화로 의존도를 낮추고 있어 중장기 동력(모멘텀)은 유효하다"고 판단했다.

한민수 기자

관련뉴스