소득이 있는 사람이라면 의무적으로 국민연금에 가입해야한다. 2200만명이 넘는 국민연금 가입자 중 95%가 넘는 2100만여명이 본인의 의사와는 무관하게 국민연금에 가입이 돼있다. 직장에서 일을 하기 때문에 자동가입되는 직장가입자 약 1440만명, 일정수준 이상의 소득이 있는 지역가입자 670만명 등이다.

소득이 있는 사람이라면 의무적으로 국민연금에 가입해야한다. 2200만명이 넘는 국민연금 가입자 중 95%가 넘는 2100만여명이 본인의 의사와는 무관하게 국민연금에 가입이 돼있다. 직장에서 일을 하기 때문에 자동가입되는 직장가입자 약 1440만명, 일정수준 이상의 소득이 있는 지역가입자 670만명 등이다. 자신의 의도와 무관하게 국민연금을 매달 '뜯긴다'고 생각하는 사람들은 연금보험료 납입 의무에서 벗어나기만을 기다리고 있다. 그리고 나이가 더 들면 이같은 의무에서 해방되는 때가 결국은 오는데, 바로 만 60세가 된 순간부터다. 이때부터는 소득이 있든 없든 국민연금을 낼 필요가 없다.

연금보험료 내지 말라는데 더 낸다는 사람들

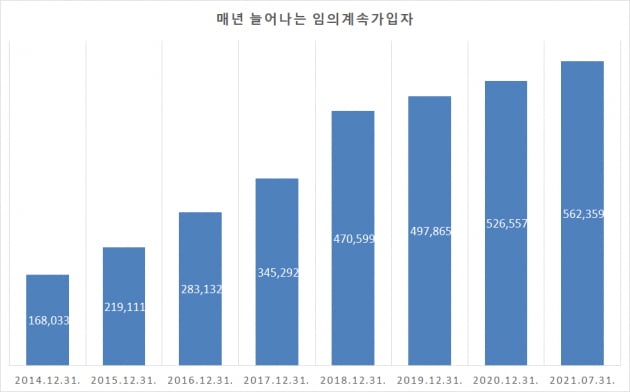

의무가입 기간이 지난 후에도 가입 자격을 계속 유지하는 '임의계속가입자'는 지난 7월말 기준으로 56만2359명으로 집계됐다. 전체 가입자 2215만7234명 중 2.5%가 국민연금 가입의무가 종료된 이후에도 보험료를 내면서 자격을 유지하고 있는 것으로 나타났다.이는 5년 전에 비해 두배 가량 증가한 것이다. 2014년말 16만8033명에 그쳤던 임의계속가입자는 2015년 21만9111명으로 처음 20만명을, 2017년 34만5292명으로 30만명을 각각 돌파했다. 이후에도 매년 증가해 2018년 47만599명, 2019년 49만7865명, 지난해 52만6557명 등을 기록했다. 올해는 7개월만에 3만5802명이 증가하는 등 빠른 속도로 임의계속가입자가 늘어나고 있다.

이들이 이제 연금보험료를 내지 않아도 된다고 하는데도 굳이 돈을 내겠다는 이유는 무엇일까. 내지 않고 싶은데 나도 내야할까.

우선 임의계속가입을 하는 사람의 대다수는 연금 수급 자격을 얻기 위한 것이다. 국민연금은 가입했다고 해서 무조건 연금을 주지는 않는다. 최소한의 기간동안 가입을 유지해야 연금 수급 자격이 생긴다. 그 기간은 10년이다. 국민연금에는 가입했지만 경력 공백 등으로 가입기간 10년을 채우지 못한 사람이라면 임의계속가입 제도를 이용해 수급권을 확보할 필요가 있다.

10년 채운 후에도 계속?

그렇다면 가입기간 10년을 채운 사람은 어떻게 해야할까. 우선 계속 가입자격을 유지하며 보험료를 납입할 경우 향후 받는 연금액이 늘어나기는 한다. 가입기간과 납입액이 크면 클수록 연금액이 증가하는 국민연금 산식에 따른 것이다.하지만 낸 돈 대비 받는 돈을 뜻하는 수익비는 변동이 없다. 보험료를 더 내는 것과 동일한 비율료 연금액이 상승한다는 의미다. 따라서 나중에 받는 연금액은 늘어나지만 수익률은 그대로라는 것으로 이해할 수 있다.

이 때문에 전문가들은 가입기간 10년을 채운 경우 임의계속가입을 유지하는 것을 크게 추천하지는 않는다. 소득 등에 여유가 있는 경우 임의계속가입 보험료를 낼 돈으로 생활을 영위하면서 나중에 연기연금까지 신청해 연금액을 늘리는 방법이 낫다고 설명하고 있다.

강진규 기자 josep@hankyung.com

관련뉴스