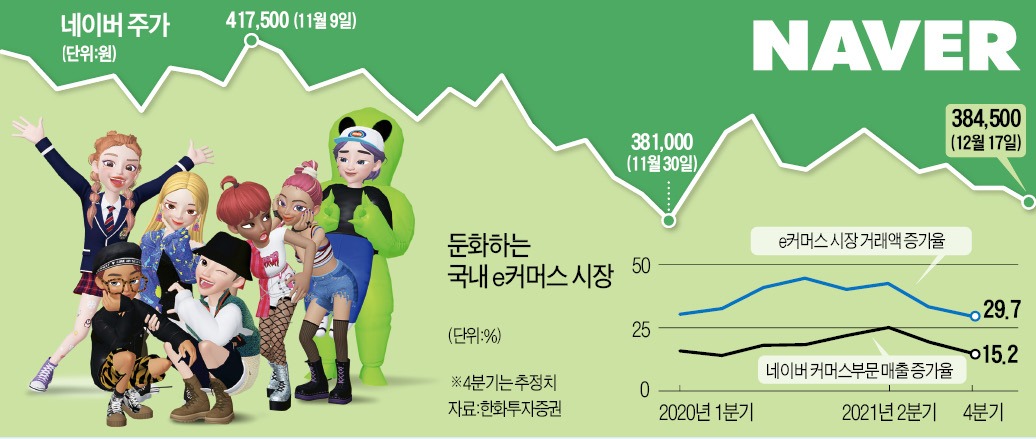

올초까지 네이버는 카카오와 함께 ‘국민 인터넷주’라 불렸다. 3분기 기준 네이버 소액 주주는 79만2829명에 달했다. 지난해 말(42만6807명) 대비 85% 급증한 수치다. 9월까지 고공행진하던 네이버는 정치권의 온라인 플랫폼 규제 공세 이후 두 달이 넘도록 40만원을 밑돌고 있다. 규제 리스크와 그동안 주가를 끌어올렸던 커머스·광고 부문 성장세가 주춤한 것이 원인으로 지목되고 있다. 전문가들은 내년 1분기까지 네이버 주가가 반등하기는 쉽지 않을 것으로 예상하고 있다.

17일 네이버는 0.77% 하락한 38만4500원에 거래를 마쳤다. 네이버 주가는 올초부터 9월까지 쉼없이 고공행진했다. 코로나19 이후 온라인 쇼핑 시장이 팽창하면서 네이버 주가도 30% 상승했다. 주가에 급제동이 걸린 건 정치권의 거센 플랫폼 규제 압박 때문이었다. 한 달 새 20% 가까이 급락했다.

10월 초부터 저가 매수세가 들어오면서 소폭 반등했지만 네이버 주가는 40만원을 밑도는 선에서 두 달 넘게 횡보하고 있다. 올 하반기 증시에 불어닥친 ‘메타버스 광풍’에도 올라타지 못했다. 네이버 자회사 네이버Z는 국내 1위 메타버스 플랫폼인 제페토를 운영하고 있다. 최근 1981년생 최고경영자(CEO)를 내정하면서 경영 쇄신에 나섰지만 시장은 별다른 반응이 없었다. 지난달 870억원 규모 자사주 소각까지 발표했지만 주가엔 ‘백약이 무효’라는 평가가 나왔다.

그러나 3분기부터 커머스와 광고부문의 성장률은 둔화되기 시작했다. 광고는 16%대, 커머스는 30%대로 하락했다.

백신 접종이 확대되고 오프라인 경제 활동이 정상화되면서 국내 e커머스 시장 성장률이 둔화될 수밖에 없다는 분석이다. 국내 소매시장에서 전자상거래 시장 비중이 30%를 넘어서는 등 e커머스 시장이 성숙기에 접어들었다는 것도 영향을 줬다. 김소혜 한화투자증권 연구원은 “중장기적으로 광고와 커머스의 성장 추세는 지속될 테지만 내년 상반기까지 성장폭은 둔화하는 모습을 보일 것”이라며 “단기적으로 인터넷 기업의 의미있는 주가 상승 가능성은 낮다”고 평가했다.

김현용 현대차증권 연구원은 “통상 대선 기간에는 규제 문제로 통신주 주가가 하락세를 타지만 이번엔 화살이 온라인 플랫폼 업체로 향했다”며 “대선이 끝날 때까지 규제 이슈가 인터넷 업체 주가를 누를 것”이라고 말했다.

증권가에선 ‘테마 체인지’가 필요한 시점이라고 입을 모은다. 지난 2년간 커머스·광고를 등에 업고 주가가 세 배 이상 급등한 만큼 주가를 견인할 또 다른 주인공이 필요한 시점이라는 분석이다. 업계에선 제페토를 장기적으로 주가를 견인할 주인공으로 꼽고 있다. 현재 월 1500만 명 수준으로 알려진 한 달 이용자 수가 늘어나는 게 관건이다.

글로벌 시장으로 확장하고 있는 콘텐츠 사업도 주가 상승 동력이 될 수 있다. 네이버는 북미 시장에서 웹툰·웹소설 플랫폼 1위를 차지하고 있다. 콘텐츠 부문 매출은 아직 전체 매출의 10% 수준으로 성장 여력이 크다. 내년 초 일본에서 새롭게 시작되는 ‘일본판 스마트스토어’의 성장세도 주목할 만하다.

심성미 기자 smshim@hankyung.com

백약이 무효, 네이버 주가

17일 네이버는 0.77% 하락한 38만4500원에 거래를 마쳤다. 네이버 주가는 올초부터 9월까지 쉼없이 고공행진했다. 코로나19 이후 온라인 쇼핑 시장이 팽창하면서 네이버 주가도 30% 상승했다. 주가에 급제동이 걸린 건 정치권의 거센 플랫폼 규제 압박 때문이었다. 한 달 새 20% 가까이 급락했다.

10월 초부터 저가 매수세가 들어오면서 소폭 반등했지만 네이버 주가는 40만원을 밑도는 선에서 두 달 넘게 횡보하고 있다. 올 하반기 증시에 불어닥친 ‘메타버스 광풍’에도 올라타지 못했다. 네이버 자회사 네이버Z는 국내 1위 메타버스 플랫폼인 제페토를 운영하고 있다. 최근 1981년생 최고경영자(CEO)를 내정하면서 경영 쇄신에 나섰지만 시장은 별다른 반응이 없었다. 지난달 870억원 규모 자사주 소각까지 발표했지만 주가엔 ‘백약이 무효’라는 평가가 나왔다.

꺾이는 주력 사업 성장세

코로나19 시기 네이버 주가를 끌어올린 건 커머스와 광고 사업부문 성장세였다. 네이버 커머스부문 대표 사업인 스마트스토어의 지난해 4분기 거래액 증가율은 76%, 12월은 91%에 달했다. 성장세는 올 상반기까지 이어졌다. 올 상반기까지 커머스 부문 매출 증가율은 40%를 웃돌았고, 2분기 광고부문의 매출 증가율도 21.8%를 기록했다.그러나 3분기부터 커머스와 광고부문의 성장률은 둔화되기 시작했다. 광고는 16%대, 커머스는 30%대로 하락했다.

백신 접종이 확대되고 오프라인 경제 활동이 정상화되면서 국내 e커머스 시장 성장률이 둔화될 수밖에 없다는 분석이다. 국내 소매시장에서 전자상거래 시장 비중이 30%를 넘어서는 등 e커머스 시장이 성숙기에 접어들었다는 것도 영향을 줬다. 김소혜 한화투자증권 연구원은 “중장기적으로 광고와 커머스의 성장 추세는 지속될 테지만 내년 상반기까지 성장폭은 둔화하는 모습을 보일 것”이라며 “단기적으로 인터넷 기업의 의미있는 주가 상승 가능성은 낮다”고 평가했다.

플랫폼 규제 영향까지

지난 9월 업계를 뒤흔들었던 온라인 플랫폼 업체에 대한 규제 문제도 아직 해결되지 않았다. 이재명 더불어민주당 대선 후보는 온라인 플랫폼 사업자가 부과하는 수수료를 투명하게 공개하겠다고 나섰다.김현용 현대차증권 연구원은 “통상 대선 기간에는 규제 문제로 통신주 주가가 하락세를 타지만 이번엔 화살이 온라인 플랫폼 업체로 향했다”며 “대선이 끝날 때까지 규제 이슈가 인터넷 업체 주가를 누를 것”이라고 말했다.

증권가에선 ‘테마 체인지’가 필요한 시점이라고 입을 모은다. 지난 2년간 커머스·광고를 등에 업고 주가가 세 배 이상 급등한 만큼 주가를 견인할 또 다른 주인공이 필요한 시점이라는 분석이다. 업계에선 제페토를 장기적으로 주가를 견인할 주인공으로 꼽고 있다. 현재 월 1500만 명 수준으로 알려진 한 달 이용자 수가 늘어나는 게 관건이다.

글로벌 시장으로 확장하고 있는 콘텐츠 사업도 주가 상승 동력이 될 수 있다. 네이버는 북미 시장에서 웹툰·웹소설 플랫폼 1위를 차지하고 있다. 콘텐츠 부문 매출은 아직 전체 매출의 10% 수준으로 성장 여력이 크다. 내년 초 일본에서 새롭게 시작되는 ‘일본판 스마트스토어’의 성장세도 주목할 만하다.

심성미 기자 smshim@hankyung.com

관련뉴스