더불어민주당과 정부가 신용카드 가맹점 수수료를 또다시 낮추기로 하면서 내년부터 자영업자들의 부담은 더 줄어들게 됐다. 연매출 3억원 이하 영세 가맹점 220만 곳은 내야 할 수수료가 40% 내려갈 전망이다. 반면 카드를 사용하는 일반 소비자에게 돌아가는 각종 혜택은 줄어들 것으로 보인다.

○280만 곳 최대 40% 수수료 줄어

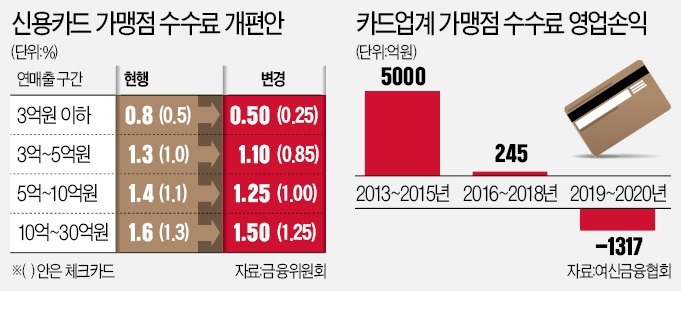

당정이 23일 발표한 카드 수수료 개편안에 따라 신용카드 가맹점 중 연매출 3억원 이하인 220만 곳은 40%, 연매출 3억원 초과~30억원 이하 가맹점 60만 곳은 매출 규모에 따라 6~15%가량 수수료가 경감된다. 금융위원회에 따르면 올해 카드 수수료 적격 비용 산정에 따라 경감 대상으로 잡은 수수료는 총 6900억원 수준이다. 2018년 이후 이미 경감해 준 2200억원을 고려하면 이번 개편에 따라 약 4700억원의 수수료 부담이 줄어든다.

이에 따라 가맹점들은 세액공제 이후 돌려받을 금액이 늘어나게 된다. 예를 들어 카드 매출이 2억원인 가맹점은 2017년 이전에는 매출 세액공제 260만원 중 카드수수료로 245만원을 부담해야 했다. 이를 제하고 순수하게 돌려받는 금액은 15만원 정도였다. 그러나 내년부터는 돌려받는 금액이 172만5000원으로 증가한다.

3억원을 초과하는 가맹점도 혜택이 늘기는 마찬가지다. 예를 들어 연간 카드 매출이 7억원 수준인 중소 가맹점은 2017년 이전엔 455만원을 내야 했지만, 내년부터는 연간 85만원을 돌려받는다. 소상공인연합회는 입장문을 내고 “이번 방침은 소상공인의 상황을 반영한 것으로 이해한다”며 “세금을 제외한 판매가로 카드수수료를 산정하고, 소상공인 단체에도 수수료율 협상권을 부여하길 바란다”고 밝혔다.

하지만 소상공인들이 체감하는 실제 혜택은 그리 크지 않을 것이라는 지적도 있다. 자영업자가 카드 수수료로 낸 금액을 현재도 대부분 세액공제로 돌려받고 있기 때문이다. 특히 연매출 5억원 이하 가맹점은 사실상 수수료 부담이 ‘제로’(0)였다. 대선을 앞두고 표심을 얻기 위한 포퓰리즘이란 지적이 나오는 이유다.

○“애꿎은 소비자 혜택만 감소”

카드업계는 이번 수수료 개편안이 업계 경쟁력을 악화하고 소비자 혜택을 줄이는 결과를 낳을 것이라고 반발하고 있다. 수수료 감소분 4700억원이 고스란히 카드사 이익 감소로 이어지기 때문이다. 한 카드사 관계자는 “그렇지 않아도 신용판매로 인한 수익이 줄어드는 상황에서 이익 기반이 더 줄어들면 다른 곳에서 메꿀 수밖에 없다”며 “무이자 할부, 카드별 혜택 등 카드사들이 손해를 감수하던 마케팅은 대폭 줄고 연회비는 잇따라 인상될 것”이라고 말했다.금융감독원이 윤창현 국민의힘 의원에게 이달 초 제출한 자료에 따르면 국내 신용카드사의 무이자 할부 가맹점 수는 2018년 382만 개에서 올해 9월 315만 개로 67만 곳 감소했다. 카드업계에 따르면 2017~2018년 70~80개 수준이던 7개 전업 카드사의 연간 신용카드 단종 건수는 2019년 160개로 대폭 증가했다. 올해는 이달 15일 기준 143개의 카드가 사라졌다.

빅테크(대형 정보기술 기업)와의 형평성 문제도 도마에 오르고 있다. 자영업자에게 간편결제 서비스 등을 제공하는 플랫폼들이 카드사보다 더 높은 수수료를 받고 있기 때문이다. 이에 대해 금융당국은 “간편결제와 신용카드는 수수료 구성, 제공하는 서비스 유형 및 경쟁 환경이 달라 직접 비교가 곤란한 측면이 있다”면서도 “금감원에서 간편결제 수수료 구조와 수수료율 현황 등을 점검하고 있어 향후 결과를 살펴볼 것”이라고 밝혔다.

다만 업계 반발을 고려해 카드사들의 장기 경쟁력을 높이는 방안도 함께 추진하겠다는 게 당국 입장이다. 우선 카드사가 하나의 앱에서 다양한 서비스를 원스톱으로 제공하는 ‘생활밀착형 금융 플랫폼’을 조성할 수 있도록 겸영·부수업무 범위를 합리적으로 늘리겠다는 계획이다. 또 카드사가 쌓은 데이터를 다양하게 활용할 수 있도록 데이터 관련 규제 개선도 추진하기로 했다.

정소람/이인혁 기자 ram@hankyung.com

관련뉴스