지난 20년간 코스피지수가 4배 넘게 오르는 동안 코스닥지수는 40% 상승하는 데 그쳤다. 코스닥지수 상승률은 연평균으로 환산하면 1.8%에 불과하다. 네이버, 카카오 등 코스닥시장에 상장한 우량 기업들이 성장하고 나면 유가증권시장으로 이전한 결과다.

27일 코스닥시장에서는 SK머티리얼즈가 SK㈜와 합병하며 상장폐지됐다. 사실상 이전인 셈이다. 코스닥은 시가총액 8위(4조2400억원)의 반도체·디스플레이 소재 대장주를 잃게 됐다. 앞으로도 코스닥 이탈 행렬이 이어지면 시장은 더욱 힘을 잃게 될 것이란 우려가 나온다.

1996년 코스닥지수 개설 이후 98개 기업이 유가증권시장으로 이전했다. 흡수합병을 포함하면 코스닥시장을 떠난 회사는 100개가 훌쩍 넘는다. 이 중에는 네이버, 카카오 등 유가증권시장 시총 최상위권에 오른 종목이 많다. 유가증권시장 이전으로 증발한 코스닥 시총은 수백조원에 달한다. 한국거래소에 따르면 2000년부터 2020년 말까지 유가증권시장으로 이전한 기업(42개사)들의 시총은 지난 2월 기준 207조원에 달했다. 유가증권시장으로 옮겨가기 전 기업들의 코스닥 시총(약 66조원)을 크게 웃돈다. 이전 후 기업들의 시총이 급증했다는 얘기다.

2003년 유가증권시장으로 간 엔씨소프트는 시총이 6183억원에서 14조4238억원으로 23배 불었다. 2008년 옮긴 네이버는 5조6117억원에서 62조4207억원으로 11배, 2017년 옮긴 카카오는 6조8866억원에서 50조3737억원으로 7배 증가했다. 이 밖에 셀트리온 등도 코스닥에서 시작했다.

기업들이 코스닥을 떠나는 이유는 남아 있어도 득이 될 게 없기 때문이다. 오히려 유가증권시장으로 옮기면 각종 패시브 자금과 기관 투자금 유입을 기대할 수 있다. 예컨대 국민연금은 국내 주식의 97%를 유가증권시장에 투자하고 있다. 코스닥 비중은 2~3%에 불과하다.

한국거래소가 의도치 않게 탈코스닥을 부추기고 있다는 지적도 나온다. 지난 3월 한국거래소는 시총이 1조원 이상만 되면 다른 재무적 요건을 충족하지 않아도 상장할 수 있도록 요건을 완화했다. 국내 기업들의 해외 상장을 막기 위한 조치였다. 하지만 이 조치는 코스닥 기업들의 연쇄 이탈을 불러올 것이란 우려도 나온다. 증권업계 관계자는 “2005년 코스닥시장이 거래소로 흡수 통합된 이후 코스닥은 유가증권시장의 2부리그 취급을 받기 시작했다”고 설명했다.

그나마 혜택이었던 사업손실준비금 제도는 2006년 일몰 폐지됐다. 사업손실준비금 제도란 기업이 이익을 실현했을 때 사업 손실을 보전할 목적으로 준비금을 적립하고, 향후 손실 발생 시 준비금을 상계해 경영 위험을 줄이도록 허용한 제도다.

기술 성장, 이익 미실현 등 특례상장 기업도 상장 5년 이후부터 연 30억원 넘는 매출을 내야 한다. 2년 연속 미달하면 상장폐지된다. 상황이 이렇다 보니 기업들은 부업에 나서고 있다. 신약 개발사 크리스탈지노믹스가 핫팩을 팔고, 분자진단 기업 캔서롭이 장례식장을 운영하는 것이 대표적 사례다.

상장폐지를 시장에 맡기는 미국, 중국과 대조된다. 나스닥은 주가가 1달러 미만으로 30거래일 연속 거래되면 경고 조치를 받고, 이후 90일 내 주가가 열흘 연속 1달러를 넘지 못하면 상장폐지된다. 중국판 나스닥인 창업반(ChiNext)은 주가가 1위안 미만 또는 시총이 3억위안(약 550억원) 미만으로 20거래일 연속 거래되면 상장폐지 사유가 발생한다.

혁신기업을 잡아두려면 벤처거래소에 걸맞은 혜택이 필요하다는 지적이다. 예컨대 나스닥은 상장기업에 차등의결권을 허용한다. 증자를 통해 자금을 조달하는 벤처기업 창업자들의 경영권을 보호하자는 취지다. 구글과 메타(페이스북)는 의결권에 따라 A주, B주로 나눠서 상장돼 있다. 마크 저커버그 메타 최고경영자(CEO)는 18% 지분으로 57%의 의결권을 행사한다.

박의명 기자 uimyung@hankyung.com

27일 코스닥시장에서는 SK머티리얼즈가 SK㈜와 합병하며 상장폐지됐다. 사실상 이전인 셈이다. 코스닥은 시가총액 8위(4조2400억원)의 반도체·디스플레이 소재 대장주를 잃게 됐다. 앞으로도 코스닥 이탈 행렬이 이어지면 시장은 더욱 힘을 잃게 될 것이란 우려가 나온다.

100개 기업 떠나

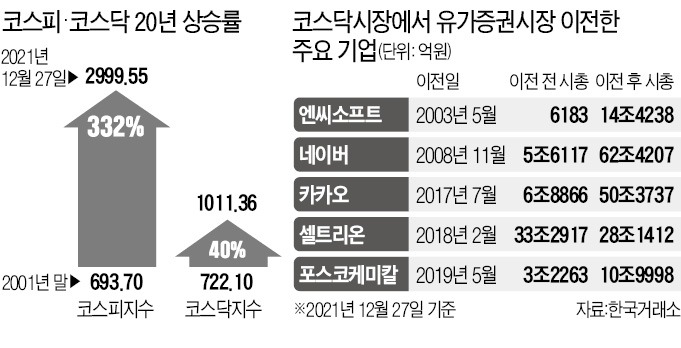

2001년 말 유가증권시장과 코스닥시장에 투자했다고 가정하면 수익률은 엄청난 차이가 난다. 코스피지수 수익률은 332%에 달했지만, 코스닥지수는 40% 상승하는 데 그쳤다. 이 같은 차이를 가져온 결정적 원인으로 전문가들은 우량기업들의 유가증권시장 이전을 꼽는다.1996년 코스닥지수 개설 이후 98개 기업이 유가증권시장으로 이전했다. 흡수합병을 포함하면 코스닥시장을 떠난 회사는 100개가 훌쩍 넘는다. 이 중에는 네이버, 카카오 등 유가증권시장 시총 최상위권에 오른 종목이 많다. 유가증권시장 이전으로 증발한 코스닥 시총은 수백조원에 달한다. 한국거래소에 따르면 2000년부터 2020년 말까지 유가증권시장으로 이전한 기업(42개사)들의 시총은 지난 2월 기준 207조원에 달했다. 유가증권시장으로 옮겨가기 전 기업들의 코스닥 시총(약 66조원)을 크게 웃돈다. 이전 후 기업들의 시총이 급증했다는 얘기다.

2003년 유가증권시장으로 간 엔씨소프트는 시총이 6183억원에서 14조4238억원으로 23배 불었다. 2008년 옮긴 네이버는 5조6117억원에서 62조4207억원으로 11배, 2017년 옮긴 카카오는 6조8866억원에서 50조3737억원으로 7배 증가했다. 이 밖에 셀트리온 등도 코스닥에서 시작했다.

나스닥 지키는 美 대표 기업들

똑같은 벤처기업 거래소지만 나스닥시장은 우량 기업들이 계속 자리를 지키고 있다. 지난 20년간 660%라는 상승률을 만들어낸 비결이다. 애플, 아마존, 구글, 테슬라 모두 나스닥에서 시작해 나스닥 최정상에 오른 미국 대표 기업이다.기업들이 코스닥을 떠나는 이유는 남아 있어도 득이 될 게 없기 때문이다. 오히려 유가증권시장으로 옮기면 각종 패시브 자금과 기관 투자금 유입을 기대할 수 있다. 예컨대 국민연금은 국내 주식의 97%를 유가증권시장에 투자하고 있다. 코스닥 비중은 2~3%에 불과하다.

한국거래소가 의도치 않게 탈코스닥을 부추기고 있다는 지적도 나온다. 지난 3월 한국거래소는 시총이 1조원 이상만 되면 다른 재무적 요건을 충족하지 않아도 상장할 수 있도록 요건을 완화했다. 국내 기업들의 해외 상장을 막기 위한 조치였다. 하지만 이 조치는 코스닥 기업들의 연쇄 이탈을 불러올 것이란 우려도 나온다. 증권업계 관계자는 “2005년 코스닥시장이 거래소로 흡수 통합된 이후 코스닥은 유가증권시장의 2부리그 취급을 받기 시작했다”고 설명했다.

그나마 혜택이었던 사업손실준비금 제도는 2006년 일몰 폐지됐다. 사업손실준비금 제도란 기업이 이익을 실현했을 때 사업 손실을 보전할 목적으로 준비금을 적립하고, 향후 손실 발생 시 준비금을 상계해 경영 위험을 줄이도록 허용한 제도다.

모험성 잃은 코스닥

전문가들은 코스닥이 모험자본의 기능을 상실했다고 강조한다. 투자자 보호에 초점을 맞춘 나머지 혁신기업이 꽃을 피우는 환경이 조성되지 않았다는 얘기다. 4년 연속 영업손실을 내면 관리종목으로 지정하고, 5년째 상장폐지 심사를 하는 규정이 대표적이다.기술 성장, 이익 미실현 등 특례상장 기업도 상장 5년 이후부터 연 30억원 넘는 매출을 내야 한다. 2년 연속 미달하면 상장폐지된다. 상황이 이렇다 보니 기업들은 부업에 나서고 있다. 신약 개발사 크리스탈지노믹스가 핫팩을 팔고, 분자진단 기업 캔서롭이 장례식장을 운영하는 것이 대표적 사례다.

상장폐지를 시장에 맡기는 미국, 중국과 대조된다. 나스닥은 주가가 1달러 미만으로 30거래일 연속 거래되면 경고 조치를 받고, 이후 90일 내 주가가 열흘 연속 1달러를 넘지 못하면 상장폐지된다. 중국판 나스닥인 창업반(ChiNext)은 주가가 1위안 미만 또는 시총이 3억위안(약 550억원) 미만으로 20거래일 연속 거래되면 상장폐지 사유가 발생한다.

혁신기업을 잡아두려면 벤처거래소에 걸맞은 혜택이 필요하다는 지적이다. 예컨대 나스닥은 상장기업에 차등의결권을 허용한다. 증자를 통해 자금을 조달하는 벤처기업 창업자들의 경영권을 보호하자는 취지다. 구글과 메타(페이스북)는 의결권에 따라 A주, B주로 나눠서 상장돼 있다. 마크 저커버그 메타 최고경영자(CEO)는 18% 지분으로 57%의 의결권을 행사한다.

박의명 기자 uimyung@hankyung.com

관련뉴스