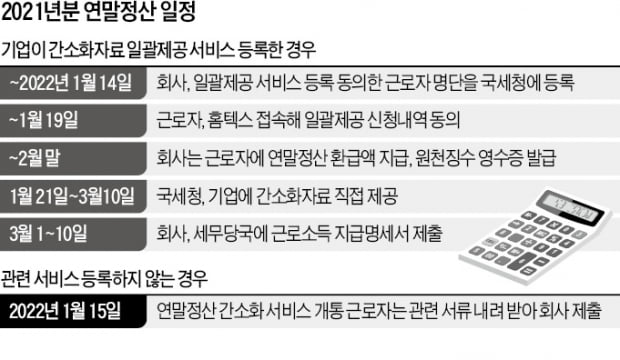

내년 3월까지 이뤄지는 2021년분 연말정산이 이전과 가장 크게 다른 점은 ‘간소화자료 일괄제공 서비스’가 시작된다는 것이다. 이용을 희망하는 회사가 다음달 14일까지 직원들의 명단을 홈택스에 등록하면 근로자가 따로 서류를 내려받을 필요 없이 연말정산부터 세액 환급까지 이뤄진다. 이후 19일까지 근로자들이 홈택스 등에 접속해 본인의 자료 제공 동의 사실을 확인하면 국세청은 연말정산 자료를 회사에 바로 제공한다. 하지만 해당 서비스는 의무사항이 아닌 데다 시행 첫해이다 보니 아직 관련 서비스 등록을 위한 준비가 이뤄지지 않은 회사가 많아 상당수 회사에서는 작년과 동일한 방식으로 연말정산이 이뤄질 전망이다. 연말정산 방식 변화와 관계없이 근로자 입장에서 챙겨야 할 사항을 살펴봤다.

예를 들어 총급여 7000만원인 근로자가 지난해 2000만원을 쓰고, 올해 3500만원을 신용카드로 결제했다고 가정해보자. 당초 기준이라면 총급여의 25%(1750만원)를 초과한 사용액 1750만원의 15%인 263만원의 소득공제만 가능하다. 하지만 바뀐 세법에 따라 전체 신용카드 결제액 3500만원에서 지난해 사용 금액 대비 5% 늘어난 금액에 해당하는 2100만원을 뺀 1400만원에 대해 10%의 소득공제를 적용받아 140만원의 소득공제를 추가로 받을 수 있다. 총급여 7000만원에 대한 소득공제 한도도 300만원에서 400만원으로 늘어난다. 이에 따라 253만원과 140만원을 합친 403만원에서 소득공제 한도인 400만원까지 공제받게 된다.

시골에 살고 있는 부모님이나 장인·장모를 직접 부양하지 않는다는 이유로 인적공제에 올리지 않는 것이 대표적이다. 거주지가 다르더라도 부모님 등의 소득요건(연소득 100만원 이하)과 나이 요건(만 60세 이상)이 충족되면 기본공제를 받을 수 있다.

부양하던 부모나 배우자가 올해 사망했더라도 올해분 연말정산에서는 기본공제에 포함된다는 점도 확인할 필요가 있다.

올 한 해 여러 차례 직장을 바꿨다면 근로자가 나서서 꼼꼼히 연말정산 작업을 해야 한다. 현재 다니고 있거나, 가장 오래 다닌 회사를 ‘주 근무지’로 설정해 다른 회사의 근로소득 원천징수영수증 등을 제출해야 한다. 두 곳 이상의 회사에서 급여를 받고 있으면 하나를 주 근무지로 정해 관련 서류를 해당 회사로 모아야 한다.

아울러 올 한 해 종교인에게 소득을 지급한 종교단체는 내년 3월 10일까지 지급명세서를 세무당국에 제출해야 한다. 이때 지급한 소득이 기타소득인지 근로소득인지에 따라 서식이 달라지므로 일선 세무서의 안내를 받을 필요가 있다. 인적공제 및 자녀세액공제를 추가로 받으려는 연금 소득자는 관련 서류를 이달 말까지 연금지급기관에 내야 한다.

노경목 기자 autonomy@hankyung.com

늘어나는 올해분 세액공제

올해분 연말정산에서 가장 두드러지는 점은 신용카드 소비 증가분에 대한 추가 소득공제다. 올해 신용카드를 작년 사용액과 비교해 5% 초과 사용하면 초과 사용한 금액의 10%에 대해 추가 소득공제 혜택을 해준다. 이때 총 소득공제 한도도 연소득에 따라 100만원씩 올려준다.예를 들어 총급여 7000만원인 근로자가 지난해 2000만원을 쓰고, 올해 3500만원을 신용카드로 결제했다고 가정해보자. 당초 기준이라면 총급여의 25%(1750만원)를 초과한 사용액 1750만원의 15%인 263만원의 소득공제만 가능하다. 하지만 바뀐 세법에 따라 전체 신용카드 결제액 3500만원에서 지난해 사용 금액 대비 5% 늘어난 금액에 해당하는 2100만원을 뺀 1400만원에 대해 10%의 소득공제를 적용받아 140만원의 소득공제를 추가로 받을 수 있다. 총급여 7000만원에 대한 소득공제 한도도 300만원에서 400만원으로 늘어난다. 이에 따라 253만원과 140만원을 합친 403만원에서 소득공제 한도인 400만원까지 공제받게 된다.

부양가족 변동 등 살펴야

이처럼 세법 개정에 따른 연말정산 제도 변화는 회사에서 알아서 처리해주는 경우가 대부분이다. 내년 2월 고지되는 연말정산 결과를 놓고 혹시 사실과 다른 부분이 있는지 확인해보면 된다. 하지만 부양가족 등 기본공제와 관련해 근로자가 스스로 챙겨야 할 부분도 있다.시골에 살고 있는 부모님이나 장인·장모를 직접 부양하지 않는다는 이유로 인적공제에 올리지 않는 것이 대표적이다. 거주지가 다르더라도 부모님 등의 소득요건(연소득 100만원 이하)과 나이 요건(만 60세 이상)이 충족되면 기본공제를 받을 수 있다.

부양하던 부모나 배우자가 올해 사망했더라도 올해분 연말정산에서는 기본공제에 포함된다는 점도 확인할 필요가 있다.

올 한 해 여러 차례 직장을 바꿨다면 근로자가 나서서 꼼꼼히 연말정산 작업을 해야 한다. 현재 다니고 있거나, 가장 오래 다닌 회사를 ‘주 근무지’로 설정해 다른 회사의 근로소득 원천징수영수증 등을 제출해야 한다. 두 곳 이상의 회사에서 급여를 받고 있으면 하나를 주 근무지로 정해 관련 서류를 해당 회사로 모아야 한다.

아울러 올 한 해 종교인에게 소득을 지급한 종교단체는 내년 3월 10일까지 지급명세서를 세무당국에 제출해야 한다. 이때 지급한 소득이 기타소득인지 근로소득인지에 따라 서식이 달라지므로 일선 세무서의 안내를 받을 필요가 있다. 인적공제 및 자녀세액공제를 추가로 받으려는 연금 소득자는 관련 서류를 이달 말까지 연금지급기관에 내야 한다.

노경목 기자 autonomy@hankyung.com

관련뉴스