은행에서 주택담보대출을 받을 때 가장 중요한 선택지 중 하나는 금리의 종류다. 소비자는 우선 고정혼합금리와 변동금리 가운데 어떤 것으로 할지, 기준금리는 무엇으로 할지를 고르게 된다. 고정혼합금리는 통상 첫 5년 동안 대출 실행 시 금리로 고정되고, 그 이후부터 변동금리가 적용되는 상품이다. 반면 변동금리는 대출기간 동안 6개월~1년 주기로 기준금리 변동에 맞춰 대출 금리가 계속 바뀐다. 즉 어떤 기준금리를 선택하는지에 따라 변동 주기가 돌아올 때마다 나의 대출금리 변동 폭이 달라지게 된다.

변동금리형 주택담보대출의 기준금리로는 코픽스(COFIX·자금조달비용지수)와 금융채 금리가 주로 쓰인다. 코픽스는 국민·신한·우리·하나·농협·기업·SC제일·씨티 등 국내 8개 은행이 매달 조달한 자금의 금액과 수신금리를 가중평균한 값이다. 정기예·적금 같은 수신금리가 오르면 코픽스 금리도 오르는 구조다.

변동금리형 주택담보대출의 기준금리로는 코픽스(COFIX·자금조달비용지수)와 금융채 금리가 주로 쓰인다. 코픽스는 국민·신한·우리·하나·농협·기업·SC제일·씨티 등 국내 8개 은행이 매달 조달한 자금의 금액과 수신금리를 가중평균한 값이다. 정기예·적금 같은 수신금리가 오르면 코픽스 금리도 오르는 구조다.

코픽스에도 ‘신규취급액 기준 코픽스’와 ‘잔액 기준 코픽스’ 두 가지가 있다. 신규 코픽스는 말 그대로 이들 은행이 해당 월에 새로 취급한 수신상품 금리와 금융채 발행 금리로 산출된다. 그만큼 수신금리와 시장금리 변동을 가장 빠르게 반영한다. 반면 잔액 기준 코픽스는 은행들이 과거에 받은 수신자금과 금리가 사실상 제로(0)에 가까운 수시입출식 예금 등도 포함해 계산하기 때문에 시장금리 반영 속도가 더디다.

이런 원리 때문에 지금 같은 금리 상승기에는 신규 코픽스가 더 빨리 오를 수밖에 없다. 은행연합회는 매달 15일 전달 기준 코픽스를 공시하고 있는데, 11월 신규 코픽스는 1.55%로 한 달 새 0.26%포인트가 뛰었다. 잔액 코픽스는 0.05%포인트 오른 0.94%였다. 이는 5대 은행의 주택담보대출 금리에서도 드러난다.

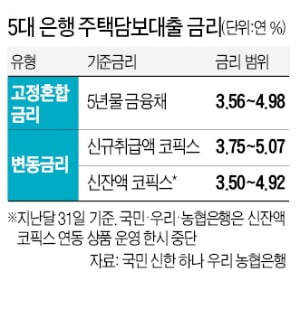

지난달 31일 기준 국민·신한·하나·우리·농협은행의 신규 코픽스 주택담보대출 금리는 연 3.75~5.07%, 잔액 코픽스 대출 금리는 연 3.50~4.92%였다. 최근 신규 코픽스가 급격하게 오르면서 소비자 대출 금리도 더 높아졌다.

새해에도 금리 상승세가 당분간 지속될 것으로 예상되는 만큼 전문가들은 대출을 새로 계획 중인 소비자라면 고정금리 대출을 우선 고려하고, 변동금리 중에선 시장금리 변동에 상대적으로 덜 민감한 잔액 코픽스를 기준금리로 선택하는 편이 낫다고 조언한다. 다만 가계대출 관리 명목으로 국민·우리·농협은행은 금리가 더 낮은 신잔액 기준 대출을 한시 중단한 상태라는 점은 유의해야 한다.

빈난새 기자 binthere@hankyung.com

변동금리형 주택담보대출의 기준금리로는 코픽스(COFIX·자금조달비용지수)와 금융채 금리가 주로 쓰인다. 코픽스는 국민·신한·우리·하나·농협·기업·SC제일·씨티 등 국내 8개 은행이 매달 조달한 자금의 금액과 수신금리를 가중평균한 값이다. 정기예·적금 같은 수신금리가 오르면 코픽스 금리도 오르는 구조다.코픽스에도 ‘신규취급액 기준 코픽스’와 ‘잔액 기준 코픽스’ 두 가지가 있다. 신규 코픽스는 말 그대로 이들 은행이 해당 월에 새로 취급한 수신상품 금리와 금융채 발행 금리로 산출된다. 그만큼 수신금리와 시장금리 변동을 가장 빠르게 반영한다. 반면 잔액 기준 코픽스는 은행들이 과거에 받은 수신자금과 금리가 사실상 제로(0)에 가까운 수시입출식 예금 등도 포함해 계산하기 때문에 시장금리 반영 속도가 더디다.

이런 원리 때문에 지금 같은 금리 상승기에는 신규 코픽스가 더 빨리 오를 수밖에 없다. 은행연합회는 매달 15일 전달 기준 코픽스를 공시하고 있는데, 11월 신규 코픽스는 1.55%로 한 달 새 0.26%포인트가 뛰었다. 잔액 코픽스는 0.05%포인트 오른 0.94%였다. 이는 5대 은행의 주택담보대출 금리에서도 드러난다.

지난달 31일 기준 국민·신한·하나·우리·농협은행의 신규 코픽스 주택담보대출 금리는 연 3.75~5.07%, 잔액 코픽스 대출 금리는 연 3.50~4.92%였다. 최근 신규 코픽스가 급격하게 오르면서 소비자 대출 금리도 더 높아졌다.

새해에도 금리 상승세가 당분간 지속될 것으로 예상되는 만큼 전문가들은 대출을 새로 계획 중인 소비자라면 고정금리 대출을 우선 고려하고, 변동금리 중에선 시장금리 변동에 상대적으로 덜 민감한 잔액 코픽스를 기준금리로 선택하는 편이 낫다고 조언한다. 다만 가계대출 관리 명목으로 국민·우리·농협은행은 금리가 더 낮은 신잔액 기준 대출을 한시 중단한 상태라는 점은 유의해야 한다.

빈난새 기자 binthere@hankyung.com

관련뉴스