이 기사는 01월 05일 05:48 “마켓인사이트”에 게재된 기사입니다.

의류 기업들이 신용도 침체의 터널에서 벗어날 조짐이다. 코로나19로 악화됐던 소비자 심리지수와 의류비 지출 전망이 살아나고 있어서다. 경쟁 강도가 거세지고 있는 의류 시장에서 수익성을 높이기 위해 기업들이 앞다퉈 브랜드 구조조정을 단행하고 있어 일부 기업들의 신용도는 개선세를 띨 전망이다.

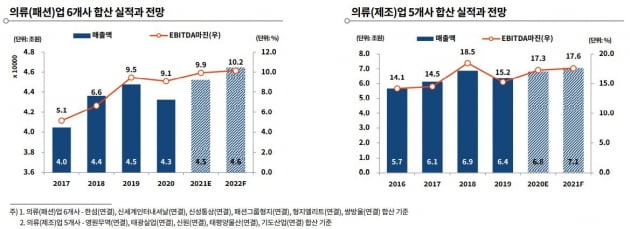

5일 증권업계에 따르면 한국기업평가, 나이스신용평가, 한국신용평가 등 국내 신용평가사는 올해 의류 산업의 실적이 지난해에 비해 개선될 것이라고 보고 있다. 지난해 4분기부터 주요 소비자 동향지수가 재차 상승세로 전환됐다. 코로나19의 부정적 영향이 완화하면서 의류 소비 회복에 대한 전망도 많아지고 있다. 기저효과에 따른 성장세 전환이 예상된다는 게 신용평가사들의 공통적인 판단이다.

의류는 대표적인 소비재다. 경기 변동이나 경제 성장률에 민감하게 반응한다. 민간소비 동향에 영향을 미치는 소득, 금리, 인플레이션(물가 상승), 실업률은 의류 산업 전반의 실적에 중요한 변수다. 아웃도어 시장의 장기 침체는 2017년 이후 의류 산업 저(低)성장세의 주된 요인이 되고 있다. 2020년엔 코로나19 확산으로 의류 시장이 역성장하기도 했다. 지난해 들어서야 위축된 경기가 살아나면서 의류 시장의 성장률이 회복세를 띠고 있다.

의류 유통 채널의 디지털 전환이 가속화하고 있어 오프라인보다 온라인 매출 비중이 빠르게 커질 전망이다. 기존 유통 채널인 백화점이나 대리점에 비해 온라인 유통은 판매관리비 부담이 낮다. 의류 기업 입장에선 수익구조 개선 효과를 기대할 수 있다는 의미다.

김수강 한국신용평가 연구원은 "기업들의 자사 온라인몰 매출은 지난해 상반기부터 높은 성장세를 보이며 매출 상승에 기여하고 있다"며 "다만 자사 브랜드 위주의 판매에서 갈수록 편집숍이나 패션 플랫폼 형태로 온라인몰이 전환되면서 기업 간 경쟁은 격화될 것"이라고 말했다.

업계 전반의 실적 개선이 점쳐지고 있지만 물론 기업별 회복 속도엔 차이가 있을 전망이다. 상위권 기업들은 견고한 브랜드 파워와 다각화된 생산 기반을 통해 영업실적 개선세를 이어갈 것으로 분석되고 있다. 이에 비해 중하위권 기업들은 수주량 회복 수준과 할인판매 축소를 통한 수익성 개선 여부에 따라 성과가 달라질 것으로 예상되고 있다.

김창수 나이스신용평가 선임연구원은 "복종 다각화와 브랜드 파워 수준이 높은 기업은 최근 빠르게 영업실적이 나아지고 있다"며 "그렇지 않은 기업은 상대적으로 더딘 실적 회복세를 보이고 있다"고 말했다.

이어 "2020년 저하된 업황 내에서 대부분의 의류 기업이 비효율적인 매장과 저수익성 브랜드를 정리하며 보수적인 재무정책을 폈다"며 "이 덕분에 일부 기업은 수익성 저하에도 운전자금 감축을 통해 현금흐름이 개선되기도 했다"고 덧붙였다. 올 들어 의류 수요가 확대되면서 매출 증가를 위해 기업들이 재고자산 규모를 늘릴 수 있어 이 과정에서 현금흐름과 재무안정성 변동 추이를 살펴봐야 한다는 설명이다.

김은정 기자 kej@hankyung.com

관련뉴스