삼성바이오로직스가 작년 4분기에 시장 예상치(컨센서스)를 소폭 밑도는 매출과 영업이익을 냈을 것으로 추정된다. 3공장 가동률 감소에 따른 것이다. 올해는 공장 가동률 상승과 메신저 리보핵산(mRNA) 등 새로운 사업 가치의 부각으로, 실적 고성장세를 이어갈 것으로 예상된다.

10일 증권가는 삼성바이오로직스의 2021년 4분기 실적이 컨센서스를 소폭 밑돌 것으로 예상했다. 삼성증권은 삼성바이오로직스의 4분기 연결재무제표 기준 매출과 영업이익을 각각 4341억원, 1359억원으로 추정했다. 전년 동기 대비 각각 15.7%와 46.7% 늘었지만, 3분기에 비해서는 각각 3.7%와 18.9% 줄어든 수치다.

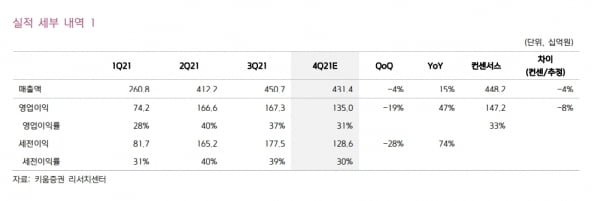

키움증권은 삼성바이오로직스의 4분기 매출은 4314억원, 영업이익은 1350억원으로 추산했다. 각각 컨센서스를 각각 4%와 8% 밑돌 것이란 예상이다.

실적 감소는 3공장 가동률이 소폭 줄었기 때문으로 봤다. 허혜민 키움증권 연구원은 “4분기 1공장과 2공장 가동률은 3분기에 이어 완전가동(풀가동) 됐지만, 3공장 가동률은 소폭 줄어 매출 감소가 예상된다”고 말했다.

서근희 삼성증권 연구원은 “신사업 관련 지급 수수료 및 인력 충원, 성과급 지급 등으로 비용이 늘면서, 영업이익이 줄어들 것”이라고 했다.

서 연구원은 “작년에는 1~3분기 3공장 가동률 상승 및 고마진 제품 생산에 따른 실적 성장으로 높은 주가수준(밸류에이션)을 유지했다”며 “4분기에는 비용 증가에 따라 이익이 줄었고 올 1분기까지 공장 정기보수가 진행되면서 매출 성장이 더뎌져, 단기적으로는 밸류에이션 부담으로 연결될 수 있다”고 판단했다.

2022년 실적은 작년에 이어 성장세를 이어갈 것으로 기대했다. 허 연구원은 “작년에는 3공장이 완전 가동에 가까웠으나(Near Full), 올해는 풀가동으로 가동률이 상승하면서 실적을 이끌 것”이라고 했다.

올해 mRNA 원액 생산 시설을 가동하면서 관련 이력(트랙 레코드)과 수주 확보도 기대했다. 허 연구원은 “연말에는 4공장의 부분 가동을 개시해, 가동 전후로 활발한 4공장 수주를 확보할 것“이라고 말했다.

그는 2022년 삼성바이오로직스의 매출과 영업이익을 1조9501억원, 6764억원으로 추정했다. 매출과 영업이익 모두 작년보다 25% 늘어난 수치다. 영업이익률은 35%로 예상했다.

서 연구원은 “올해도 여전히 예비 시설을 사용할 정도의 높은 CMO 수요로, 연간 매출 1조8254억원, 영업이익 5796억원을 낼 것으로 추산한다”며 “세포·유전자 및 mRNA CMO 사업이 구체화되면 새로운 사업 가치가 부각될 수 있어, 장기적으로 높은 밸류에이션 유지할 수 있을 것”이라고 했다.

키움증권과 삼성증권은 모두 투자의견 ‘매수’와 각각 110만원, 100만원의 목표주가를 유지했다.

김예나 기자

10일 증권가는 삼성바이오로직스의 2021년 4분기 실적이 컨센서스를 소폭 밑돌 것으로 예상했다. 삼성증권은 삼성바이오로직스의 4분기 연결재무제표 기준 매출과 영업이익을 각각 4341억원, 1359억원으로 추정했다. 전년 동기 대비 각각 15.7%와 46.7% 늘었지만, 3분기에 비해서는 각각 3.7%와 18.9% 줄어든 수치다.

키움증권은 삼성바이오로직스의 4분기 매출은 4314억원, 영업이익은 1350억원으로 추산했다. 각각 컨센서스를 각각 4%와 8% 밑돌 것이란 예상이다.

실적 감소는 3공장 가동률이 소폭 줄었기 때문으로 봤다. 허혜민 키움증권 연구원은 “4분기 1공장과 2공장 가동률은 3분기에 이어 완전가동(풀가동) 됐지만, 3공장 가동률은 소폭 줄어 매출 감소가 예상된다”고 말했다.

서근희 삼성증권 연구원은 “신사업 관련 지급 수수료 및 인력 충원, 성과급 지급 등으로 비용이 늘면서, 영업이익이 줄어들 것”이라고 했다.

서 연구원은 “작년에는 1~3분기 3공장 가동률 상승 및 고마진 제품 생산에 따른 실적 성장으로 높은 주가수준(밸류에이션)을 유지했다”며 “4분기에는 비용 증가에 따라 이익이 줄었고 올 1분기까지 공장 정기보수가 진행되면서 매출 성장이 더뎌져, 단기적으로는 밸류에이션 부담으로 연결될 수 있다”고 판단했다.

2022년 실적은 작년에 이어 성장세를 이어갈 것으로 기대했다. 허 연구원은 “작년에는 3공장이 완전 가동에 가까웠으나(Near Full), 올해는 풀가동으로 가동률이 상승하면서 실적을 이끌 것”이라고 했다.

올해 mRNA 원액 생산 시설을 가동하면서 관련 이력(트랙 레코드)과 수주 확보도 기대했다. 허 연구원은 “연말에는 4공장의 부분 가동을 개시해, 가동 전후로 활발한 4공장 수주를 확보할 것“이라고 말했다.

그는 2022년 삼성바이오로직스의 매출과 영업이익을 1조9501억원, 6764억원으로 추정했다. 매출과 영업이익 모두 작년보다 25% 늘어난 수치다. 영업이익률은 35%로 예상했다.

서 연구원은 “올해도 여전히 예비 시설을 사용할 정도의 높은 CMO 수요로, 연간 매출 1조8254억원, 영업이익 5796억원을 낼 것으로 추산한다”며 “세포·유전자 및 mRNA CMO 사업이 구체화되면 새로운 사업 가치가 부각될 수 있어, 장기적으로 높은 밸류에이션 유지할 수 있을 것”이라고 했다.

키움증권과 삼성증권은 모두 투자의견 ‘매수’와 각각 110만원, 100만원의 목표주가를 유지했다.

김예나 기자

관련뉴스